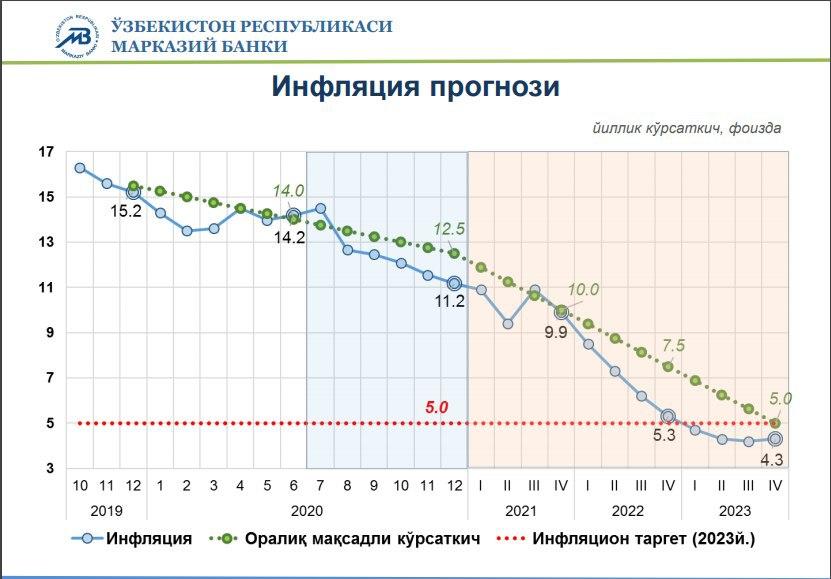

O‘zbekiston Markaziy banki boshqaruv kengashining navbatdagi yig‘ilishida yil yakuni bo‘yicha inflatsiya prognozi 11-12,5 foiz darajasida o‘zgartirishsiz saqlab qolinishi ma'lum qilindi. Shuningdek, hukumat bilan birgalikda unga erishish uchun barcha zaruriy choralarni ko‘rib boradi.

Inflatsiya va inflyatsion kutilmalar

MB joriy yilning I choragida yillik inflatsiya darajasi maqsadli ko‘rsatkichlar trayektoriyasidan pastroq bo‘lganini ta'kidlamoqda. Bunga, asosan, o‘sha davrda qat'iy fiskal siyosatning yuritilishi, iqtisodiyotni kreditlashning muvozanatli darajasi va tartibga solinadigan narxlarning o‘zgarishsiz qolganligi sabab qilib ko‘rsatildi.

II chorakdan boshlab inflatsiya darajasi o‘tgan chorakka nisbatan biroz ko‘tarildi va iyun oyi yakunlari bo‘yicha 14,2 foizni tashkil etdi. Joriy yil ikkinchi choragida narxlarning o‘sishiga oziq-ovqat mahsulotlari va qurilish materiallariga bo‘lgan yuqori talab hamda iyun oyida meva va sabzavotlar narxining mavsumiy pasayishining kutilganidan ko‘ra sekinroq bo‘lishi kabi omillar oshiruvchi bosim ko‘rsatdi.

Ma'lum qilinishicha, ikkinchi chorakda bazaviy inflatsiya nisbatan yuqori o‘sish sur'atiga ega bo‘ldi va iyun oyida yillik 13,8 foizni tashkil etdi.

Aholi va tadbirkorlik sub'yektlarining kelgusi 12 oy uchun inflyatsion kutilmalarida joriy yil aprel oyidagi yuqori o‘sishdan so‘ng may-iyun oylarida sezilarli darajada pasayish kuzatildi. Ayni paytda, inflyatsion kutilmalar inflatsiyaning maqsadli ko‘rsatkichi trayektoriyasidan sezilarli darajada yuqori shakllanmoqda.

O‘tkazilgan so‘rov natijalariga ko‘ra, respondentlar kelgusi oylarda narxlarning o‘sishini, birinchi navbatda, pandemiya ta'siri hamda monopol tovar va xizmatlar narxlarining o‘sishi bilan bog‘lashmoqda.

Iqtisodiy faollik

Davlat statistika qo‘mitasi ma'lumotlariga ko‘ra, joriy yilning I yarim yilligi yakunlari bo‘yicha respublikada real YaIM hajmi 0,2 foizga oshdi.

Bunda, iste'mol tovarlari ishlab chiqarilishi, qishloq xo‘jaligi va qurilish ishlari asosiy oshiruvchi omillardan, investitsiyalar va tashqi savdo aylanmasi sekinlashtiruvchi omillardan bo‘lib, 6 oylik tashqi savdo aylanmasi o‘tgan yilning mos davriga nisbatan 18,2 foizga qisqardi.

Joriy yil mart-aprel oylarida iqtisodiy faollikning pasayishidan so‘ng may-iyun oylarida qator iqtisodiy rivojlanish ko‘rsatkichlari bo‘yicha bosqichma-bosqich tiklanish tendensiyasi kuzatilmoqda.

Iyun oyida bank to‘lov tizimi orqali amalga oshirilgan tranzaksiyalarning umumiy hajmi mart va aprel oylariga nisbatan mos ravishda 39 va 30 foizga oshdi. Savdo va pullik xizmatlar sohalarida ham pul tushumlari hajmi o‘sish dinamikasining yaxshilanishi kuzatildi. Xususan, aprel oyidagi o‘tgan oyga nisbatan 34,8 foizlik (11,4 trln. so‘mdan 7,5 trln. so‘mgacha) keskin pasayishdan so‘ng savdo tushumi va boshqa daromadlar ko‘rinishidagi pul tushumlari hajmi may oyida 33,8 foizga, iyun oyida 25,3 foizga oshdi va

12,6 trln. so‘mga yetdi.

Pul-kredit sharoitlari

2020 yilning II choragida nisbatan mo‘tadil qat'iy pul-kredit sharoitlari saqlab qolindi. Banklararo pul bozorida ikki haftagacha bo‘lgan muddatli depozitlar bo‘yicha foiz stavkalarning asosiy stavkaga nisbatan ijobiy spredi (tafovuti) shakllandi.

Milliy valutadagi depozitlar bo‘yicha foiz stavkalari nisbatan barqaror bo‘lib, o‘suvchi dinamikasini namoyon qildi. Iyun oyi yakunlari bo‘yicha jismoniy shaxslarning muddatli depozitlari bo‘yicha o‘rtacha tortilgan foiz stavkalari 20 foizni, yuridik shaxslarning muddatli depozitlari bo‘yicha esa – 17 foizni tashkil etdi.

Milliy valutadagi kreditlar bo‘yicha foiz stavkalarining yil boshidagi 25,8 foizdan iyun oyida 23,7 foizgacha pasayganligi pandemiya davrida tijorat banklariga davlat dasturlari bo‘yicha uy-joy xaridi va tadbirkorlik faoliyatini kreditlash uchun qo‘shimcha likvidlikning yo‘naltirilishi bilan izohlanadi.

Milliy valuta almashuv kursi dinamikasi jahon iqtisodiyotida umumiy vaziyatning yomonlashishi, valuta tushumlarining kamayishi va asosiy savdo hamkorlar milliy valutalarining qadrsizlanishi ta'sirida shakllandi. Natijada, joriy yil aprel oyida almashuv kursi 5,8 foizga qadrsizlandi. May-iyun oylarida esa almashuv kursi nisbatan barqaror bo‘ldi va ushbu davrda devalvatsiya darajasi 0,4 foizni tashkil etdi.

Inflatsiya prognozi

Markaziy bank iqtisodiyotdagi mavjud vaziyat va pandemiya bilan bog‘liq noaniqlik darajasini hisobga olgan holda, 2020 yil yakuni bo‘yicha inflatsiya prognozini yillik 11-12,5 foiz darajasida o‘zgarishsiz saqlab qoldi.

Bunda, III chorakda energiya resurslari narxining o‘tgan yildagi oshishi ta'sirining chiqib ketishi bilan uning inflatsiya darajasiga ta'siri minimallashishi kutilmoqda.

Karantin cheklov choralarining uzoq muddat saqlanib qolishi sharoitida asosiy oziq-ovqat mahsulotlariga va dori vositalariga bo‘lgan talab yuqori darajada saqlanib qolsa, aholi xarajatlarining qayta taqsimlanishi va optimallashishi natijasida birlamchi ehtiyoj toifasiga kirmaydigan mahsulotlarga bo‘lgan talab qisqarib boradi.

Bundan tashqari, karantin cheklovlarining yanada uzaytirilishi natijasida, mehnat resurslari harakatlanishidagi cheklovlar, logistika tizimining yomonlashishi, tovarlarni tashish muddati va xarajatlarini ortishi asosiy tovarlar narxlariga oshiruvchi ta'sir ko‘rsatishi mumkin.

Joriy yil yanvar-iyun oylarida iqtisodiyotni kreditlash hajmining 18,2 foizga (38 trln. so‘mga), pul massasining 12,3 foizga (11,2 trln. so‘mga) o‘sganligi, II chorakda budjet xarajatlarining daromadlariga nisbatan sezilarli yuqori bo‘lishi bazaviy inflatsiyani oshiruvchi omillar bo‘ldi. Umuman olganda, yil yakuni bo‘yicha bazaviy inflatsiyaning 12 foiz atrofida shakllanishi kutilmoqda.

Pandemiyaga qarshi choralarning faollashtirilishi va sog‘liqni saqlash xarajatlarining oshirilishi sharoitida II yarim yillikda ham budjetga va markazlashgan jamg‘armalarga bo‘lgan bosim saqlanib qoladi va bu umumiy fiskal taqchillikning prognoz ko‘rsatkichlaridan sezilarli oshishiga olib keladi.

Dastlabki hisob-kitoblarga ko‘ra, iqtisodiy faollikning tiklanishi va iqtisodiyotning asosiy tarmoqlarini qo‘llab-quvvatlash bo‘yicha ko‘rilgan choralar natijasida ikkinchi yarim yillikda YaIMning ijobiy o‘sish sur'atlariga erishilishi va yil yakuni bo‘yicha uning real o‘sishi 1,5-2,0 foizni tashkil etishi kutilmoqda.

Xatarlar va noaniqliklar

Kelgusi davrlarda asosiy xatarlardan biri pandemiya ta'siri va uning oldini olish uchun ko‘riladigan choralar natijasida iqtisodiy vaziyatning tez o‘zgarishidir.

Bu, iqtisodiyotda yuqori darajadagi noaniqliklarning yuzaga keltirib, iqtisodiy jarayonlarning oldindan aniqlashni qiyinlashtiradi va natijada prognozlarning aniqligi va samaradorligini sezilarli darajada pasaytiradi.

Shu bilan birga, inflatsiyaga monetar omillar, xususan, iqtisodiyotni kreditlash hajmining keskin o‘sishi bilan bog‘liq bosim saqlanib qolmoqda. Bu, o‘z navbatida, kreditlar o‘sish sur'atlarini muvozanatlashtirish va ilgari ajratilgan kreditlarning qaytuvchanligini oshirish bo‘yicha choralar ko‘rishni talab etadi.

Bundan tashqari, asosiy savdo hamkorlarimiz bo‘lgan davlatlarda iqtisodiy faollikning uzoqroq muddatlarda tiklanishi va jahon bozorlaridagi noqulay narxlar muhitining saqlanib qolishi eksport va transchegaraviy pul o‘tkazmalaridan valuta tushumining ma'lum darajada qisqarishiga olib kelishi mumkin.

Bunda, Markaziy bank tashqi va ichki sharoitlar ta'sirida inflatsiyaning omillari va xatarlari xususiyatini chuqur o‘rganishda davom etadi hamda inflatsiya prognoz dinamikasining shakllanishidan kelib chiqib asosiy stavka darajasi bo‘yicha tegishli qarorlarni qabul qilib boradi.