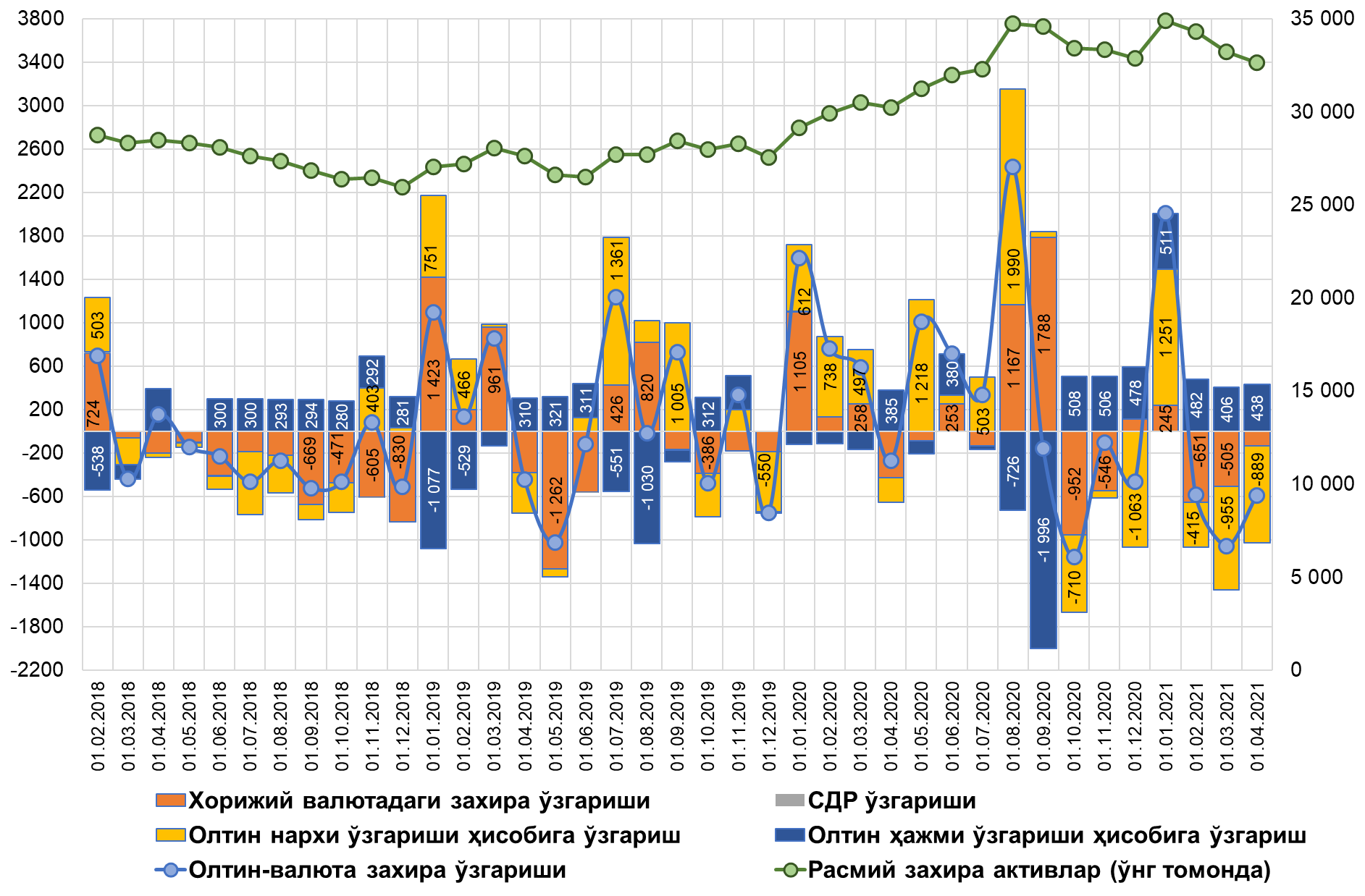

Nima uchun oltin-valuta zaxiralari 2020 yilda 5,7milliard dollarga ko‘payganidan keyin 2021 yil 1-chorakda 2,2 milliard dollarga kamaydi?

Bugungi kunda ijtimoiy tarmoqlarda O‘zbekiston hukumati tomonidan olib borilayotgan tashqi qarz, oltin-valuta zaxiralarini ushlab turish, pul-kredit va valuta siyosatlari hamda soliq islohotlari borasida tanqidiy fikrlar bir qator mustaqil ekspertlar tomonidan yangramoqda.

Iqtisodiy tadqiqotlar va islohotlar markazi eksperti, iqtisodchi Xalilulloh Hamidov mustaqil ekspertlarni «xavotirlantirayotgan» va ko‘pchilikka qiziq bo‘lgan masalalar – tashqi qarz, oltin-valuta zaxiralari ko‘payishi va ulardan foydalanish, Markaziy bankning pul-kredit va valuta siyosati haqida to‘xtalib o‘tdi.

Xo‘sh, nima uchun oltin-valuta zaxiralari 2020 yilda 5,7 milliard dollarga ko‘payganidan keyin, 2021 yil 1-chorakda 2,2 milliard dollarga kamaydi? Nima uchun koronavirus inqirozi davrida tashqaridan qarz olindi, lekin oltin-valuta zaxiralari «yoqilmadi»? Markaziy bank almashuv kursini barqaror ushlab turibdimi? Markaziy bankning pul-kredit siyosati doirasida asosiy maqsadi nimalardan iborat?

Oltin-valuta zaxiralari va tashqi qarz

2020 yil boshidan hozirga qadar mustaqil ekspertlar tomonidan qayta-qayta ko‘tarilayotgan masalalardan biri – moliyalashtirish manbasi sifatida oltin-valuta zaxirasidan foydalanish va tashqi qarz masalasi bo‘lib qolmoqda. Ayrim iqtisodiy siyosat tanqidchilari mamlakatning budjetni va investitsiya dasturlarini moliyalashtirish uchun ichki imkoniyatlari bo‘la turib, tashqaridan arzon bo‘lmagan qarzlarni jalb qilishini iqtisodiy mantiq nuqtayi nazardan tushunarsiz, deb hisoblasalar, ayrimlari 2020 yilda yalpi tashqi qarzni 9,88 milliard dollarga (26,3 mlrd dollardan 36,2 mlrd dollarga) oshirmasdan, 5,73 milliard dollarga ko‘paygan oltin-valuta zaxiralaridan foydalanish «oqilona» yechim bo‘lar edi, degan xulosalarni berishdi.

Lekin, bir tomondan, tanqidchilar tashqi qarzlarning arzon emasligi bo‘yicha aniq hisob-kitoblarini taqdim etmagan bo‘lsalar, ikkinchi tomondan, ichki imkoniyatlari sifatida ko‘rsatayotgan oltin-valuta zaxiralari o‘zgarishini tahlil qilishda xatoliklarga yo‘l qo‘yishgan.

Xo‘sh, 2020 yilda oltin-valuta zaxiralari qaysi omillar hisobiga 5,7 milliard dollarga ko‘paygandan keyin, 2021 yil 1-chorakda 2,2 milliard dollarga kamaydi?

Birinchi navbatda, ta'kidlash kerakki, oltin-valuta zaxiralari o‘zgarishiga (ko‘payishi yoki kamayishiga) 4 xil omil ta'sir qiladi:

- Markaziy bank tomonidan pul-kredit siyosati doirasida sterilizatsiya operatsiyalari amalga oshirilishi;

- ishlab chiqaruvchilardan oltin sotib olinishi;

- jahon bozorida oltin narxlari o‘zgarishi;

- O‘zbekiston Tiklanish va taraqqiyot jamg‘armasining Markaziy bankka ishonchli boshqaruvga berilgan aktivlari hajmining o‘zgarishi.

Oltin-valuta zaxiralari o‘zgarishini tahlil qilganda mazkur omillarni hisobga olish lozim bo‘ladi.

2020 yilda oltin-valuta zaxiralari hajmi 5,7 milliard dollarga oshgan bo‘lsa, ushbu summaning 4,2 milliard dollari (yoki 74 foizi) jahon bozorida oltin narxi ko‘tarilishi hisobiga to‘g‘ri keldi. Misol uchun, 2020 yil 1 avgust holatiga 1 troy unsiya (qariyb 31,1 gramm) oltin narxi 1951,7 dollarni tashkil qilib, 1 iyul holatiga (1770,8 dollar) nisbatan 180,9 dollarga qimmatladi. Natijada, oltin-valuta zaxiralari tarkibida sof oltin qoldig‘ining qayta baholanishi zaxiralar hajmining 1,99 mlrd dollarga oshishiga sabab bo‘ldi.

Bu go‘yoki, sizning mashinangizning bozordagi narxi 10 ming dollarga (aytaylik, 9000 dollardan 10 ming dollarga) ko‘tarilganda, aynan o‘sha paytda (mashinangizni sotmagan taqdiringizda ham) sizning boyligingiz 1000 dollarga ko‘payadi. Lekin, keyingi kuni mashina narxi 500 dollarga arzonlasa, boyligingiz 500 dollarga kamayadi.

Oltin-valuta zaxiralari o‘zgarishi

2021 yil boshidan 3 oy ichida oltin-valuta zaxiralari hajmi 2,2 milliard dollarga kamaydi. Bunda, jahon bozorida oltin narxining tushishi oltin-valuta zaxiralari hajmiga kamaytiruvchi ta'sir ko‘rsatgan bo‘lsa, sof oltin hajmining 750 ming troy unsiyaga (yoki 23,3 tonnaga) oshishi zaxiralarni 1 milliard 326 million dollarga ko‘payishiga sabab bo‘ldi. Ushbu davrda xorijiy valutadagi zaxiralari hajmi 1 milliard 288 million dollarga, SDR hajmi 6 million dollarga kamaydi.

Ushbu raqamlar shundan dalolat bermoqdaki, yilda oltin-valuta zaxiralari ko‘payishiga asosan jahon bozorida oltin narxining ko‘tarilishi sabab bo‘lganidek, 2021 yanvar-mart oylarida oltin narxining tushishi zaxiralar kamayishiga olib keldi.

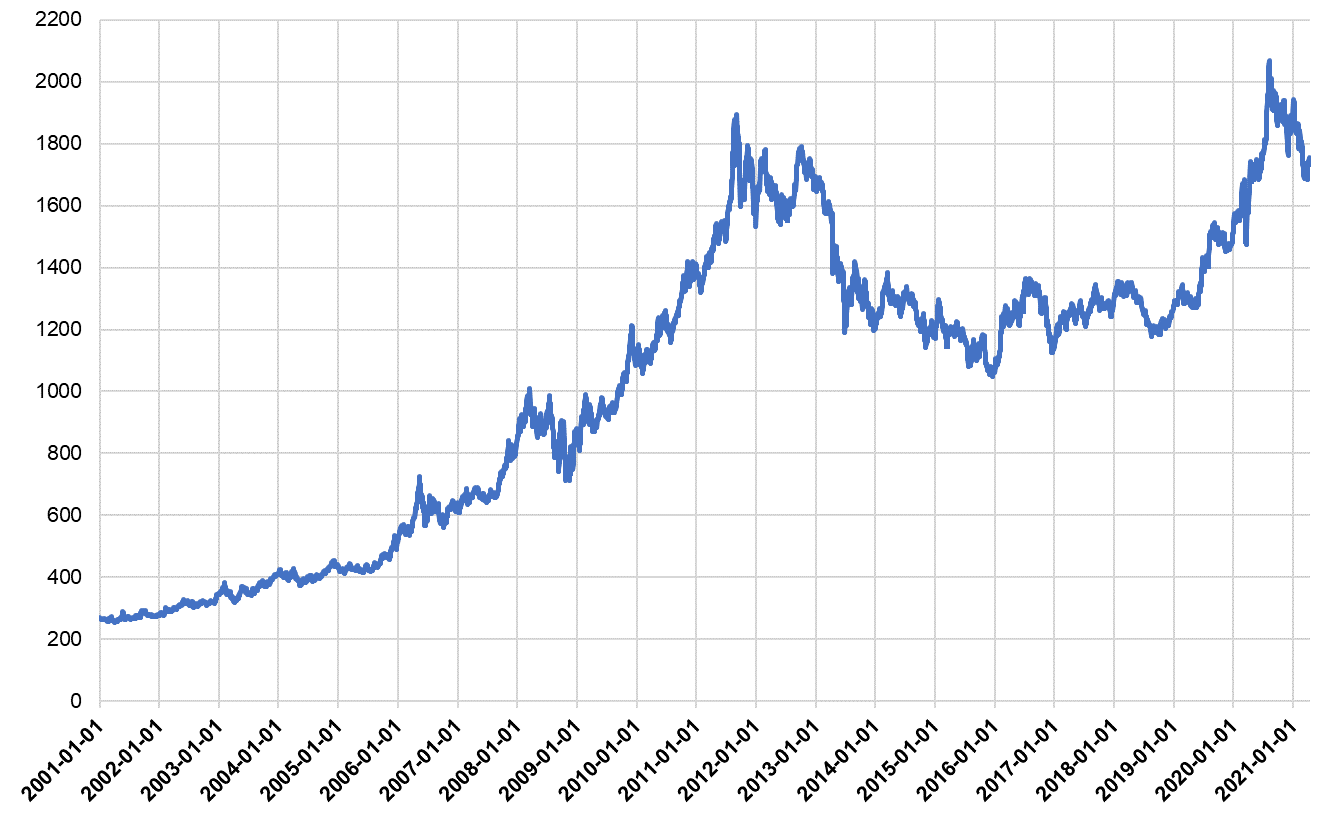

So‘z oltin narxi tushishi to‘g‘risida borganda, ta'kidlash kerakki, asosiy valutalar savatchasida dollar kursining o‘zgarishi oltin narxi dinamikasiga jiddiy ta'sir ko‘rsatmoqda. Boshqacha aytganda, oltin narxi dollarga nisbatan tushmayapti, balki dollar boshqa asosiy valutalarga nisbatan mustahkamlanmoqda. 2021 yil 31 mart holatiga dollar indeksi yil boshiga nisbatan 3,7 foizga o‘sdi, yevro kursi dollarga nisbatan 4,8 foizga tushdi. Natijada yil boshidan beri London qimmatbaho metallar bozorida 1 troy unsiya oltin narxi 10,4 foizga (1887,6 dollardan 1691,05 dollarga) kamaydi. Buning natijasida sof oltin qoldig‘ining qayta baholanishi O‘zbekiston oltin-valuta zaxiralari umumiy hajmiga 2,2 million dollar miqdorida kamaytiruvchi ta'sir ko‘rsatdi.

Yuqorida sanab o‘tilgan omillarni hisobga olib aytish mumkinki, jahon bozorida oltin narxining oshishi natijasida oltin-valuta zaxiralari hajmi ko‘paygani singari, oltin narxi tushishi xalqaro zaxiralar hajmi kamayishiga ham sabab bo‘ladi.

Shuning uchun, jahon bozorida oltin narxi ko‘tarilgani sababli koronavirus inqirozi davrida oltin-valuta zaxiralarini «yoqish» oqilona yechim hisoblanmasdi.

Bundan tashqari, «O‘zbekiston Respublikasining Markaziy banki to‘g‘risida»gi Qonunga muvofiq, xalqaro zaxiralar Markaziy bankning pul-kredit siyosatini amalga oshirish, shuningdek, xalqaro operatsiyalar bo‘yicha hisob-kitoblarni ta'minlash uchun yetarli bo‘lgan darajada saqlab turiladi.

London oltin bozorida oltin narxi

(London vaqti bilan soat 15:00 holatiga, AQSh doll.)

Oltin-valuta zaxiralari ko‘payishiga sabab bo‘ladigan omillardan yana biri – Markaziy bank tomonidan oltin ishlab chiqaruvchilardan (Navoiy kon-metallurgiya va Olmaliq tog‘-kon metallurgiya kombinatlari) monetar oltinning sotib olinishidir. Bunda Markaziy bank ishlab chiqaruvchilardan London oltin birjasida belgilangan o‘rtacha oylik narxda (milliy valuta ekvivalentida) oltin quymalarini sotib oladi.

Markaziy bank tomonidan jahon bozorida monetar oltinni sotish bo‘yicha qaror ko‘plab omillarga, jumladan, bozor kon'yunkturasi, oltin narxlari prognozi va likvidlikka bo‘lgan ehtiyojga bog‘liq. Hozirgi paytda oltin narxi bo‘yicha prognozlar turli yo‘nalishlar bilan xarakterlanmoqda. Boshqacha aytganda, qimmatbaho metallar bozori tahlilchilari o‘rtasida oltin narxining keyingi yo‘nalishi (ko‘tarilishi yoki tushishi) prognozlari bo‘yicha yagona kelishuv mavjud emas.

Shubhasiz, jahon amaliyotida oltin-valuta zaxiralari moliya bozorlaridagi zarbalarning iqtisodiyotga salbiy oqibatlarini yumshatish vositalaridan biri hisoblanadi.

Pul-kredit siyosati va valuta kursi

Markaziy bank pul-kredit siyosatining asosiy maqsadi nimalardan iborat? So‘mning 1 AQSh dollariga nisbatan almashuv kursi ushlab turilibdimi?

Ba'zi iqtisodiy tanqidchilar O‘zbekistonda pul-kredit siyosatining asosiy maqsadi – barqaror valuta kursini ushlab turish, deya iddao qilishmoqda. Markaziy bank pul-kredit va valuta siyosatiga esa ikki turli kunlardagi milliy valuta almashuv kursini bir-biriga taqqoslash orqali baho berishadi. Lekin, so‘mning 1 AQSh dollariga nisbatan almashuv kursi 2021 yil 11 martdagi 10503,92 so‘mdan 9 aprel kuniga kelib 10473,07 so‘mga tushib, 2,9 foizga qadrining oshishi Markaziy bank tomonidan barqaror valuta kursining ushlab turilishi sifatida talqin qilinmasligi lozim.

Markaziy bank pul-kredit siyosati doirasida ishlab chiqaruvchilardan monetar oltin sotib olish natijasida iqtisodiyotda vujudga kelgan ortiqcha likvidlilikni «so‘rib» olish uchun ichki valuta bozorida sterilizatsiya operatsiyalarini amalga oshiradi. Ya'ni Markaziy bank oltin-valuta zaxiralari «betarafligi» tamoyili asosida ichki valuta bozoriga sotib olingan monetar oltin miqdori darajasida intervensiyalarni amalga oshiradi.

Bunda, sterilizatsiya operatsiyalarini o‘tkazishdan asosiy maqsad barqaror valuta kursini ushlab turish emas, balki pul-kredit siyosatini amalga oshirish jarayonida inflatsiyaga ta'sir qilishi mumkin bo‘lgan likvidlilikni boshqarish hisoblanadi.

Milliy valutaning xorijiy valutalarga nisbatan kursi esa ichki valuta bozoridagi talab va taklifning ichki fundamental omillari, shuningdek, tashqi omillar ta'sirida shakllanadi. Bu, ko‘p jihatdan, eksport va import hajmi, xorijiy investitsiyalar, chet eldan O‘zbekistonga pul o‘tkazmalari hajmiga bog‘liq.

Bundan tashqari, «Imkonsiz uchlik» nazariyasiga ko‘ra, bir vaqtning o‘zida kapital erkin harakati sharoitida qat'iy belgilangan valuta siyosati va mustaqil pul-kredit siyosati olib borish imkonsiz hisoblanadi.

Ushbu omillarni hisobga olib, Markaziy bank inflatsiyani targetlash rejimi doirasida mustaqil pul-kredit siyosatini olib bormoqda. Mazkur rejim doirasida asosiy maqsad narxlar barqarorligini ta'minlash hisoblanadi.

Muallifning ta'kidlashicha, qaysidir nafsiga qul kimsalarning kirdikorlari tufayli butun boshli soliq-budjet siyosatida samarasizligiga ishora qilish aql egalari uchun uyatli holat hisoblanadi.