Qoʻshimcha funksionallar

-

Tungi ko‘rinish

Xorijdagi o‘zbek migrantlari O‘zbekistonda soliq to‘lashi kerakmi? Huquqiy tahlil

Kanadadagi Nyu Bransvik universitetining soliq huquqi professori Vohidjon O‘rinov Kun.uz'ga taqdim etgan maqolasida deputat Alisher Qodirovning chet eldagi vatandoshlar daromadini soliqqa tortish haqidagi taklifini tahlil qiladi.

Foto: DDTC News

Bir deputatning o‘zbek migrantlari chet elda topgan daromadlari bo‘yicha O‘zbekistonda soliq to‘lashi kerak degan taklifi ijtimoiy tarmoqlarda qizg‘in munozaraga sabab bo‘ldi. Bu kabi fikrlar avval ham bo‘lgan, lekin bu safar fikrning Oliy Majlis deputati, ya'ni qonun chiqaruvchi tashkilot vakili tomonidan bildirilgani xorijda yashab mehnat qilayotgan ko‘plab o‘zbek migrantlarini xavotirga soldi.

To‘g‘ri, deputatning gapiga mutaxassislar va hatto prezident o‘z munosabatini bildirdi, biroq masalaning huquqiy qirralari yoritilmay qoldi.

Bu taklifga soliq qonuni nima deydi va huquqiy jihatdan kelajakda bunday tizimning joriy etilishi ehtimollari qanday? Mutaxassis sifatida baho berishga harakat qilaman.

Soliq qonuni nima deydi? Alijon misoli

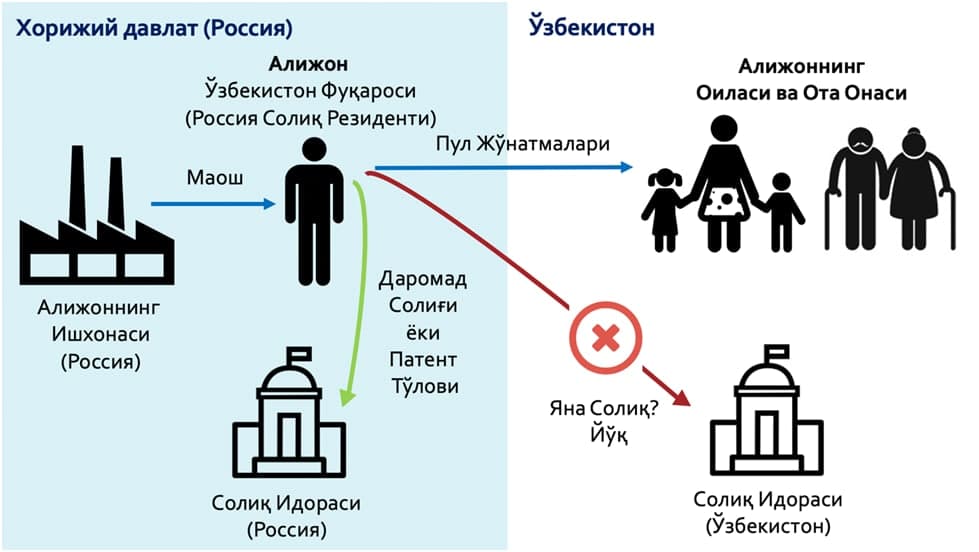

Misol: tasavvur qiling, Alijon ismli qo‘shningiz bor. U 2019 yil aprel oyidan bo‘yon Rossiyada ishlab yuripti. Alijon O‘zbekistonda qolgan oilasining asosiy boquvchisi – uyiga pul yuborib turadi. U oilasining iqtisodiy holatini biroz yaxshilab hamda o‘ziga ozgina sarmoya jamg‘arib, so‘ng O‘zbekistonga qaytish niyatida.

Xo‘sh, Alijon O‘zbekiston Respublikasining amaldagi soliq qonuni bo‘yicha o‘zining Rossiyada topgan daromadlari bo‘yicha O‘zbekistonda soliq to‘lashi kerakmi?

O‘zbekiston Respublikasining amaldagi soliq qonunchiligiga ko‘ra, fuqaro yil mobaynida O‘zbekiston soliq rezidenti hisoblansa, u o‘zining jami daromadlari bo‘yicha O‘zbekistonda soliq to‘lashi kerakligi belgilab quyilgan (Soliq kodeksi 366-modda). Jami daromadlar tushunchasi keng bo‘lib, odatda bu fuqaroning mamlakat ichida va mamlakat tashqarisida olingan daromadlarini o‘z ichiga oladi (368-modda).

Savol: kimlar O‘zbekiston Respublikasi soliq rezidenti hisoblanadi? Yuqoridagi misolimizda keltirilgan Alijon Rossiyada bo‘lgan davrida O‘zbekiston soliq rezidenti deb hisoblanishi mumkinmi? Hal qiluvchi savol shu va unga qisqacha javob – “yo‘q”.

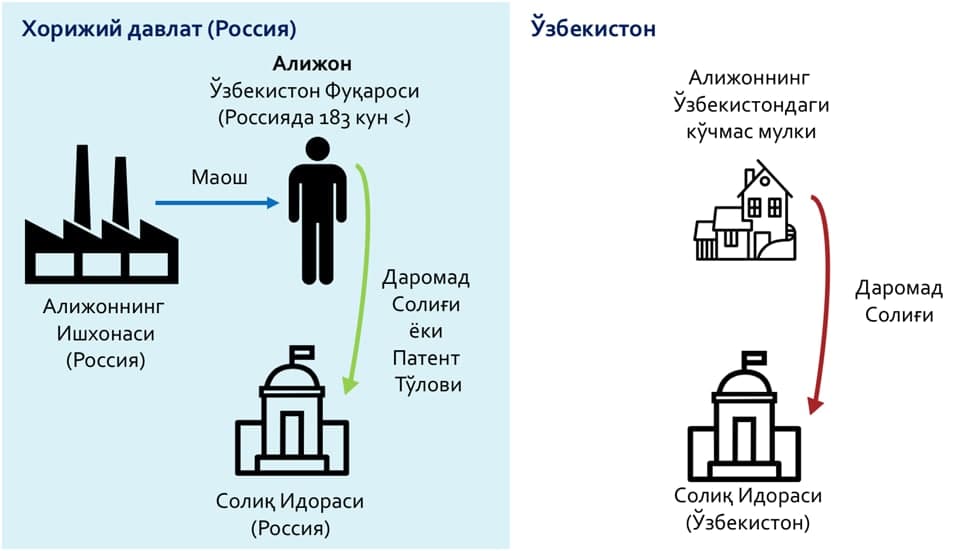

O‘zbekiston soliq qonunchiligiga ko‘ra, yil boshlanadigan yoki tugaydigan har qanday ketma-ket 12 oy davr mobaynida 183 kundan ko‘proq O‘zbekistonda haqiqatda bo‘lgan fuqarogina soliq rezidenti deb e'tirof etiladi (30-modda).

Boshqacha aytadigan bo‘lsak, agar fuqaro muayyan soliq davri davomida umumiy 6 oydan kam muddat O‘zbekistonda yashagan bo‘lsa, u o‘z-o‘zidan o‘sha davr uchun O‘zbekiston Respublikasi soliq rezidenti hisoblanmaydi, balki o‘sha yil uchun u qonunchilikka asosan norezident deb e'tirof etiladi (30-modda).

Coliq rezidenti hisoblanmagan shaxsni esa xorijda topgan daromadlari bo‘yicha O‘zbekistonda soliqqa tortish mumkin emas (364-modda). Fuqarolar uchun soliq davri bu kalendar yiliga to‘g‘ri keladi (384-modda).

Bu qoidalar Alijon O‘zbekistonga doimiy qaytib kelgunga qadar yoki uning o‘zi O‘zbekistonda soliq idoralariga ariza bilan murojaat qilib uni rezident deb topishlarini so‘ramaguncha amal qiladi (30-modda). U ushbu davr uchun Rossiya Federatsiyasi soliq rezidenti hisoblanadi. Chunki u yilning asosiy qismini yoki to‘liqligicha o‘sha yerda o‘tkazdi.

Ushbu qoidalarning mantig‘i juda oddiy: Alijon yilning ko‘p qismida (6 oydan ko‘p muddat) xorijiy davlatda (Rossiyada) bo‘lar ekan, u asosan o‘sha davlatda soliqlar hisobiga yaratilgan ijtimoiy va iqtisodiy sharoitlardan va xizmatlardan foydalanadi (o‘sha davlatda yaratilgan ish o‘rinlarida ishlaydi, yo‘llarida yuradi, o‘sha yerdagi ijtimoiy va tibbiy hizmatlaridan foydalanadi). Tabiyki, o‘sha davr mobaynida topgan daromadlari bo‘yicha o‘sha davlat (Rossiya) soliqqa tortishga asosli ravishda da'vogarlik qiladi.

Alijonning Rossiyada topgan daromadlari O‘zbekistonda ham soliqqa tortilishi bir daromadni ikki marotaba soliqqa tortilishiga olib keladi. Bu esa ijtimoiy adolat, soliq huquqi va xalqaro soliq tamoyillariga ziddir.

Lekin Alijon Rossiyada yashab faoliyatini olib borayotgan davri mobaynida O‘zbekistonda ham daromadga ega bo‘lsa, masalan, O‘zbekistondagi mulkini ijara bergan bo‘lsa, ushbu ijara daromadi bo‘yicha O‘zbekistonga soliq to‘laydi.

Solijon misoli

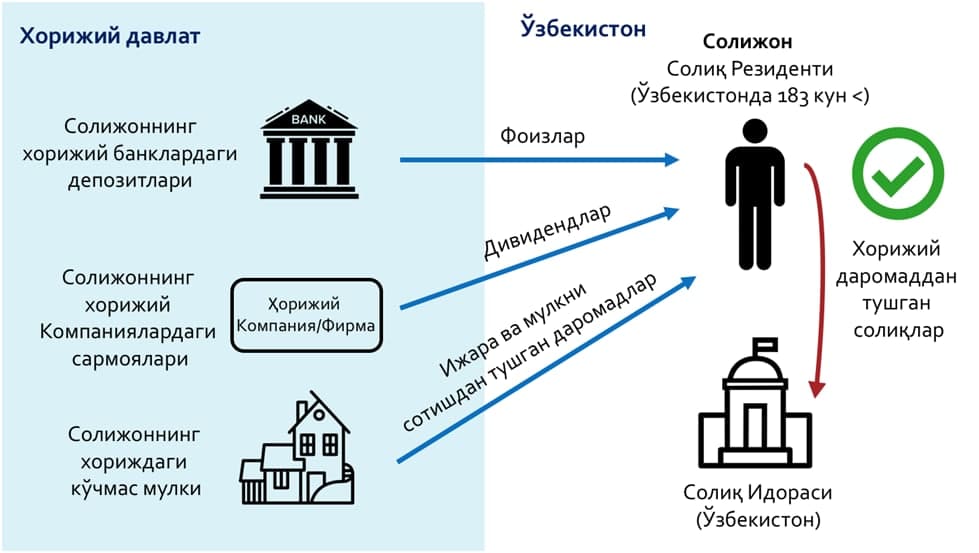

Teskari misol: Solijon degan yigit bor ekan, u 6 oydan ko‘p muddat O‘zbekistonda yashab, faoliyat olib boradi. Ya'ni Alijondan farqli o‘laroq, Solijon vaqti-vaqti bilan xizmat safarlari va boshqa maqsadlarda xorijga chiqib tursa-da, ko‘proq O‘zbekistonda yashaydi, ish joyi ham shu yerda. U xorijiy davlat banklarida depozitlarga, xorijiy kompaniyalarda sarmoyalarga va bir nechta ko‘chmas mulklarga ega.

Yuqorida qayd etilgan O‘zbekiston Respublikasi soliq qonunchiligidagi qoidalarga tayanib aytadigan bo‘lsak, Solijon har yili 6 oydan ko‘p muddat O‘zbekistonda bo‘lgani uchun, O‘zbekiston Respublikasi soliq rezidenti hisoblanadi hamda O‘zbekiston ichida va undan tashqaridagi manbalardan olgan daromadlari buyicha O‘zbekiston Respublikasida soliq to‘lashi kerak bo‘ladi.

Agar Solijon chet el manbalaridan topgan daromadlari buyicha xorijda ham daromad solig‘i to‘lagan bo‘lsa, bunday soliqlar miqdori uning O‘zbekiston Respublikasidagi soliq majburiyati miqdorini aniqlashda hisobga olinadi va undan ayirib tashlanadi (399-modda). Demak, u O‘zbekistonda ushbu soliqlar miqdori o‘rtasidagi tafovutni to‘laydi.

Ko‘rib turganingizdek, ikkinchi misolimizdagi qahramonimiz Solijonning holati Alijondan farq qiladi.

Avvalambor, Alijondan farqli o‘laroq, u O‘zbekistonda ko‘proq yashadi, O‘zbekiston soliq rezidenti hisoblandi va chet eldagi manbalardan topgan daromadi bo‘yicha O‘zbekistonda soliq to‘lashi kerak. Bunda ham mantiq o‘sha: Solijon ushbu davr mobaynida O‘zbekistonda yashab, undagi asosan soliqlar hisobiga yaratilgan iqtisodiy va ijtimoiy sharoitlardan, infratuzilma, yo‘l va tibbiy xizmatlardan foydalandi. Tabiiyki, bunday xizmatlarga ketadigan davlat xarajatlarini qoplashga biroz bo‘lsa-da o‘z hissasini qo‘shish uning soliq rezidenti sifatidagi majburiyatidir.

Demak, Solijon kabi fuqarolarning xorijda topgan daromadlari O‘zbekiston Respublikasida soliqqa tortilishi amaldagi qonun talablariga ham, ijtimoiy adolat va xalqaro soliq tamoyillariga ham mos keladi.

Ikkinchi savolga quyida javob berishga harakat qilamiz.

Kelajakda O‘zbekistonda migrantlarga soliq solish tizimning joriy etilishi ehtimoli qanday?

Shuni aytish kerakki, hatto O‘zbekiston parlamenti bunday tizimni joriy qilishni istab qolgan taqdirda ham, xalqaro soliq qoidalari, tamoyillari bunga qarshi chiqadi.

Yuqorida ta'kidlaganimizdek, fuqaroning xorijda topgan daromadlarini soliqqa tortish huquqi faqat ushbu fuqaro rezident deb topilgan davlatgagina tegishli. Shunday ekan, bunday soliqni joriy etish uchun O‘zbekiston avvalambor o‘z soliq qonunchiligida yuqorida ta'kidlangan soliq rezidenti degan tushunchaga o‘zgartish kiritishiga to‘g‘ri keladi. Ya'ni mamlakat soliq qonuniga Alijon kabi vatandoshlarimiz O‘zbekistondan tashqarida bo‘lgan davrlarida ham O‘zbekiston Respublikasi soliq rezidenti bo‘lib qoladilar degan tushunchani nazarda tutuvchi yangi qoida kiritilishi zarur. Bu esa Alijon kabilar xorijda bo‘lgan davrlarida ikkita davlatning soliq rezidenti hisoblanishiga olib keladi (chunki Alijon yil davomida 183 kundan ko‘p muddat Rossiyada yashagani tufayli u Rossiya soliq qonunchiligi buyicha shundog‘am Rossiya soliq rezidenti hisoblanadi).

Bunday holatda uning rezidentligini aniqlash masalasi ushbu davlatlarning soliq qonunchiligi qoidalarida nima deyilishidan qat'i nazar ushbu davlatlar o‘rtasida tuzilgan xalqaro soliq shartnomalari qoidalari asosida hal etiladi. Xususan, O‘zbekiston Respublikasi soliq qonunchiligida ichki soliq qonun qoidalari va xalqaro soliq shartnomalardagi qoidalar o‘rtasida ziddiyat yuzaga kelgan taqdirda, xalqaro soliq shartnomalari qoidalari ustunlikka ega ekani tan olingan (2, 30(3), 30(11)-moddalar).

Ko‘rib turibmizki, O‘zbekiston migrantlarni soliqqa tortish maqsadida ichki qonunchilikdagi soliq rezidenti tushunchasiga o‘zgartirish kiritgan taqdirda ham, fuqaroning rezidentiligini aniqlash masalasi O‘zbekistonning xalqaro soliq shartnomalari asosida hal etiladi.

Tabiyki, xalqaro shartnomalar qoidalari qo‘llanilgan taqdirda ichki qonunchilikdagi me'yorlar o‘z ahamiyatini yo‘qotadi.

O‘zbekiston bunday shartnomalar qoidalarini bir tomonlama o‘zgartira olmaydi. To‘g‘ri, O‘zbekiston ushbu xalqaro shartnomalaridan chiqib ketishi mumkin, lekin bu mamlakatning xalqaro maydondagi imiji, sarmoya jozibadorligiga salbiy ta'sir qiladi.

Xulosa

O‘zbekiston Respublikasi fuqarosi bo‘lish, albatta, O‘zbekiston Respublikasiga soliq to‘lash kerak degani emas. Soliq qonunchiligi, soliq huquqi va xalqaro soliq amaliyotida shaxs fuqaro bo‘lgani uchun soliq to‘lasin degan tushuncha yo‘q. Shaxsning soliq majburiyati fuqarolik mezoni asosida emas, balki rezidentlik mezoni asosida belgilanadi. Shaxsning soliq rezidentligi esa asosan uning soliq davri mobaynida muayyan mamlakatda qancha muddat bo‘lganidan, yashaganidan kelib chiqib belgilanadi. O‘zbekiston soliq qonunchiligida va jahon soliq amaliyotida bu muddat 183 kun.

Shunday ekan, yil davomida 183 kundan ko‘p muddat boshqa bir davlatda bo‘lgan fuqaro xorijda topgan daromadlari bo‘yicha O‘zbekiston Respublikasida soliqqa tortilmaydi. Agar bu borada O‘zbekiston soliq qonunchiligida o‘zgarish qilingan taqdirda ham, bunday migrantlarni soliqqa tortilishi masalasini xalqaro soliq shartnomalari qoidalari belgilaydi.

So‘ngso‘z

Maqolam yakunida bir muhim gapni aytishim kerak. Deputatlarimiz migrantlarni soliqqa tortishni emas, aslida e'tibor va tashviqotni Solijon kabi O‘zbekistonda yashab, xorijiy davlatlardagi sarmoyalari va mulklaridan daromad qilayotgan fuqarolarga qaratishsa maqsadga muvofiq bo‘ladi.

Yuqoridagilardan ko‘rib turganimizdek, bu uchun amaldagi soliq qonunchiligida yetarli asoslar mavjud.

Vohidjon O‘rinov,

Nyu Bransvik universiteti (Kanada)

Huquq fakultetining soliq huquqi professori

Mavzuga oid

07:53 / 03.09.2025

Polshada mushkul ahvolda qolgan uch fuqaro O‘zbekistonga olib kelindi

15:22 / 02.09.2025

Rossiyadan 16 nafar fuqaro O‘zbekistonga qaytarildi

15:30 / 01.09.2025

Olmaotada mushkul ahvolda qolgan ona va ikki farzandi olib kelindi

08:23 / 01.09.2025