Большая разница: почему население пока не хочет покупать доллары на конверсионные карты

Прошла ровно неделя, как Центральный банк отпустил сум в «свободное плавание» и конвертация валюты как для юридических, так и для физических лиц осуществляется без каких-либо ограничений. Со стороны юридических лиц никаких нареканий или проблемных вопросов по поводу покупки или продажи валюты пока не возникает.

Если в первые дни «открытия» конвертации наблюдался ажиотаж со стороны населения и в обменных пунктах возникали очереди на продажу валюты, то сейчас валютная лихорадка сходит на нет. В коммерческих банках говорят, что объем покупки валюты от физических лиц по сравнению с первым днем открытия официальных обменников упал в несколько раз — это несмотря на удлиненные операционные дни и режим работы.

Падение объемов продажи населением инвалюты — это, возможно, нормально. Но настораживает факт, что на «черном» рынке наличный доллар покупают за более чем 8050 сумов, тогда как в коммерческих банках — по 8000 сумов. Таким образом, «черный» рынок отреагировал на изменения в валютной политике, а коммерческие банки стали отставать от реалий конъюнктуры. Эффект новых 50-тысячных купюр уже не действует на решения масс. Может определенная часть оборота и транзакций по обмену наличного доллара снова вернулись на «черный» рынок? Стоит задуматься.

Тем временем, несмотря на неоднократные объяснения, в том числе и со стороны ЦБ, физические лица, прежде всего, жалуются на продажу валюты только через конверсионные карты. Со стороны это может показаться детскими капризами, однако, если произвести расчеты, то можно увидеть, что они отчасти правы.

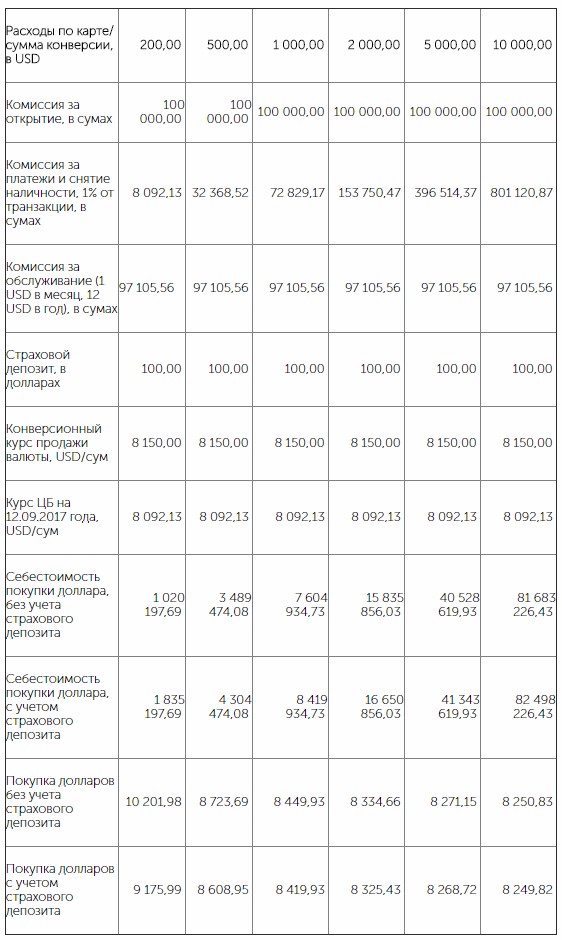

Калькуляция себестоимости покупки валюты с использованием конверсионных карт

Расчеты, произведены на основе данных, представленных на сайте Центрального банка, а также тарифов коммерческих банков.

Если клиент–физическое лицо покупает 200 $ на конверсионную карту, они обойдутся ему по 9175,99 сум за 1 $ с учетом страхового депозита, а без учета страхового депозита — по 10201,98 сум за 1 $. Далее по мере роста суммы покупки «чистая себестоимость» курса доллара постепенно снижается. Например, если объем конверсионной операции составляет 1000 $, клиент заплатит по 8419,93 сум за доллар с учетом страхового депозита или по 8449,93 сум за доллар — без учета страхового депозита.

В то же время продавцы на «черном» рынке реализуют валюту по курсу, в среднем, 8200 сум за доллар. Результат, как говорится, налицо.

Что делать?

Ни в коем образе не стоит снижать комиссии коммерческих банков или делать услугу бесплатной, как просят некоторые, — решать должен рынок, иначе это путь в никуда. Если коммерческий банк не зарабатывает, умрет коммерциализация, а за ней и стимул.

Во-первых, необходимо убавить разницу между покупкой и продажей валюты в коммерческих банках, реагируя на спрос и предложение. Банки сами должны управлять валютным риском, и указ президента от 2 сентября дает им такое право. То есть, реагируя на реалии рынка, банки должны оперативно менять курсы и покупки, и продажи. Например, сегодня курс покупки валюты от физических лиц на несколько десятков сумов ниже, чем на «черном» рынке. Следовательно, курс продажи валюты физическим лицам в коммерческих банках (с учетом себестоимости) на несколько десятков — а может сотен — сумов выше, чем на «черном» рынке.

Во-вторых, если у физических лиц уже есть конверсионные карты какого-либо банка, нужно позволять им покупать валюту с зачислением на эти карты в любом банке. Это снизит транзакционные издержки покупателей валюты.

И наконец, в-третьих, необходимо разрешить осуществлять онлайн-покупки с конверсионных карт и перечислять валюту на имя физических лиц, находящихся за рубежом. В первую очередь тем, кто хочет перечислить деньги за обучение своим детям законным путем.

Александр Давлетов

Источник: uz24.uz

Новости по теме

17:09 / 22.06.2026

Опубликован список банков с самым негативным показателем по обращениям клиентов

18:40 / 17.06.2026

Центральный банк сохранил основную ставку на уровне 14 процентов

10:49 / 17.06.2026

«Предпримем меры по повышению действенности основной ставки» — Ишметов

09:30 / 17.06.2026