Қўшимча функционаллар

-

Тунги кўриниш

2 йилда 2 баробар ўсиш. Нега олтин нархи кескин қимматлаб боряпти?

Олтин нархи тарихда биринчи марта бир унция учун 4000 доллардан ошди. Қимматбаҳо металлга бўлган талабнинг ўсиши бир қатор омиллар таъсирида юз беряпти. Хусусан, жаҳон савдосида ноаниқликлар, АҚШ Федерал резерв тизими мустақиллиги атрофида хавотирлар ва Қўшма Штатларнинг фискал барқарорлигига доир шубҳалар кучайган. Олтин йил бошидан бери 50 фоиздан кўпроққа қимматлашди. Таҳлилчилар бу тенденция кейинги йилларда ҳам давом этишини прогноз қиляпти.

Олтин нархи тарихда илк бор бир унция учун 4 минг доллардан ошди. Нархларнинг кескин қимматлашиши АҚШ иқтисодиётидаги муаммолар ва ҳукуматнинг молиявий инқирозга яқинлашгани ҳақидаги хавотирлар фонида юз беряпти, дея ёзади Bloomberg.

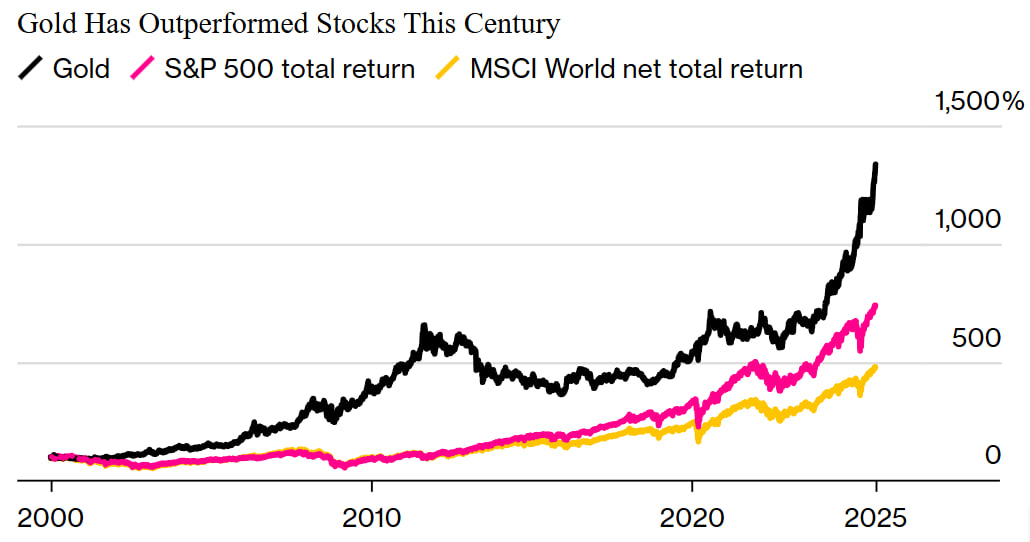

Бундан икки йил аввал олтин 2 минг доллардан паст нархда сотиларди. Айни пайтда эса қимматбаҳо металлнинг даромадлилиги аср бошидан бери ҳисоблаганда акциялар даромадлилигидан ҳам ошиб кетди. Олтин нархи йил бошидан бери 50 фоиздан кўпроққа қимматлашди. Бунга жаҳон савдосидаги ноаниқликлар, АҚШ Федерал резерв тизими мустақиллиги атрофидаги хавотирлар ва мамлакатнинг фискал барқарорлигига доир шубҳалар сабаб бўляпти. Геосиёсий тангликларнинг кучайиши ҳам хавфсиз активларга талабни оширди, марказий банклар қимматбаҳо металлни юқори суръатларда харид қилишда давом этяпти.

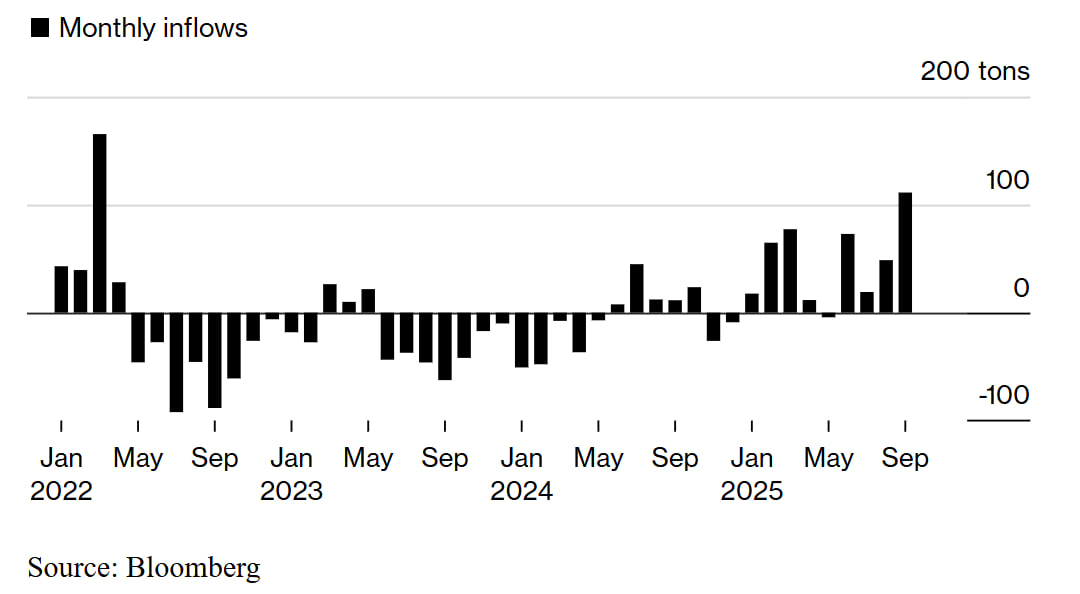

Вашингтондагиларнинг ҳукумат маблағлари билан боғлиқ келишмовчиликлари фонида инвесторлар бозор зарбаларидан ҳимоя излай бошлади ва олтин раллиси янада кучайди. Федерал резервнинг пул-кредит сиёсатини юмшатиш даври бошланиши ҳам олтин учун ижобий омил бўлди. Фоизлар пастлаганда, облигациялар ва банк омонатлари каби активлардан олинадиган фойда камаяди. Шунда инвесторлар даромад келтирмайдиган, лекин ишончли актив – олтинни афзал кўра бошлайди. Шунингдек, фоиз ставкалари паст бўлса, долларнинг қиймати бошқа валюталарга нисбатан тушади. Олтин эса долларда баҳоланади, шунинг учун доллар арзонлашганда олтин хорижий инвесторлар учун янада жозибадор бўлади. Пул-кредит сиёсатини юмшатиш одатда иқтисодга кўпроқ пул киритади, бу эса инфляцияни кучайтириши мумкин. Олтин анъанавий тарзда инфляциядан ҳимоя воситаси сифатида кўрилади. Шу боис инвесторлар олтин нархига боғланган фонд акцияларига сармоя киритишни кучайтирган ва сентябр ойида сўнгги уч йилдаги энг катта инвестиция оқими кузатилди.

«4 минг долларлик чегаранинг босиб ўтилиши фақат қўрқув эмас, балки капитални қайта тақсимлаш жараёнини ҳам билдиради. Иқтисодий маълумотлар тўхтаб қолган, фоиз ставкалари пасайиши кутиляпти, реал даромадлар камайяпти, акциялар эса ҳаддан ортиқ баҳоланган. Марказий банклар бу раллининг асосини яратди, аммо энди уни чакана инвесторлар ва ETF’лар давом эттиряпти», дейди Saxo Capital Markets стратеги Чару Чанана.

Одатда олтин нархининг кескин ўсиши иқтисодий ёки сиёсий босимлар билан боғлиқ бўлади. Масалан, глобал молиявий инқироздан кейин қимматбаҳо металл 1 000 долларга, пандемия даврида 2 000 долларга, жорий йилнинг мартида Трамп маъмуриятининг радикал бож сиёсати фонида 3 000 долларга чиққанди. Ҳозирда эса нархлар 4000 доллардан ошди. Бу жараён АҚШ президенти Доналд Трампнинг Федерал резервга босими, хусусан, ташкилот раҳбари Жером Пауэллга нисбатан таҳдидлар ва губернатор Лиза Кукни лавозимидан олиш ҳаракати ортидан юз беряпти. Агар Федерал резерв сиёсий босим остида ставкаларни пасайтирса ва инфляция кучайса, бу олтин учун «идеал» шароит яратади.

Олтин 1970 йиллардаги каби энг яхши йиллик натижасига яқинлашяпти. Ўша пайтларда инфляция тезлашиши ва олтин стандарти бекор қилиниши туфайли тилла нархи 15 баравар ошганди. Президент Ричард Никсон Федерал резервни ставкаларни пасайтиришга мажбурлаган. Натижада марказий банк ўз мустақиллигини сақлай олмаган ва сиёсий сабаблар билан инфляцияни назоратдан чиқариб юборади.

«Инвесторлар олтинни сотиб олаётганининг сабаби — унинг диверсификация имкониятларидадир. Бу тенденция эндигина бошланмоқда, олтин аста-секин оқилона инвестиция портфели таркибининг ажралмас қисмига айланади», - дейди GSFM инвестиция маслаҳатчиси Стивен Миллер. У олтин нархи келаси йил ўрталарига бориб 4500 долларга етишини тахмин қилган.

Financial Times’нинг ёзишича, миллиардер Рей Далио олтин доллар учун хавфсизроқ муқобил эканини айтиб, уни портфеллар учун «аъло даражадаги диверсификатор» деб атаган.

Сўнгги йиллардаги ўсиш тенденциясининг яна бир асосий омили — марказий банкларнинг рекорд даражадаги харидлари бўлган. Марказий банклар ўз захираларини АҚШ долларидан диверсификация қилиш учун ҳар йили қарийб 1 000 тонна олтин сотиб олишяпти.

Goldman Sachs ҳам жорий ҳафтада 2026 йил декабр учун олтин нархи прогнозини 4 300 доллардан 4 900 долларга кўтарди.

Энг кўп олтин захирасига эга давлатлар

2025 йилнинг июнь ойи якунлари бўйича келтирилган маълумотларига кўра, олтин захиралари ҳажми бўйича кучли ўнликка кирган давлатлар рўйхати қуйидагича:

1. АҚШ – 8133 тонна;

2. Германия – 3 350 тонна;

3. Италия – 2452 тонна;

4. Франция – 2437 тонна;

5. Россия – 2330 тонна;

6. Хитой – 2299 тонна;

7. Швейцария – 1040 тонна;

8. Ҳиндистон – 880 тонна;

9. Япония – 846 тонна;

10. Туркия – 635 тонна.