В Узбекистане ввели упрощенный порядок исчисления и уплаты НДС

Согласно соответствующим изменениям в Налоговый кодекс, в Узбекистане ввели упрощенный порядок исчисления и уплаты налога на добавленную стоимость (НДС).

Как сообщалось ранее, Шавкат Мирзиёев подписал закон «О внесении изменений и дополнений в некоторые законодательные акты Республики Узбекистан в связи с принятием основных направлений налоговой и бюджетной политики на 2019 год».

Таким образом в Налоговом кодексе появилась новая глава 401 – «Упрощенный порядок исчисления и уплаты налога на добавленную стоимость».

В документе отмечается, что юридические лица, в том числе являющиеся плательщиками единого налогового платежа, валовая выручка которых за налоговый период не превышает трех миллиардов сум, вправе выбрать упрощенный порядок исчисления и уплаты НДС.

Для перехода на упрощенный порядок исчисления и уплаты НДС налогоплательщики представляют письменное уведомление о переходе на упрощенный порядок исчисления и уплаты НДС в орган государственной налоговой службы по месту налогового учета в следующие сроки:

- юридические лица, валовая выручка которых по итогам предыдущего года не превышает трех миллиардов сум, – не позднее 1 февраля текущего года;

- юридические лица, валовая выручка которых в течение налогового периода превысила один миллиард сум, – не позднее 15 числа месяца, следующего за месяцем, в котором валовая выручка превысила один миллиард сум;

- юридические лица, изъявившие желание уплачивать НДС на добровольной основе, – не позднее одного месяца до начала отчетного периода, а вновь созданные – до начала осуществления деятельности.

При этом, налогоплательщики, применяющие упрощенный порядок исчисления и уплаты НДС, валовая выручка которых в течение налогового периода превысила три миллиарда сум, переходят на общеустановленный порядок исчисления и уплаты НСД начиная с начала месяца, следующего за месяцем, в котором был превышен установленный предельный размер.

Налоговым периодом в рамках упрощенного порядка исчисления и уплаты НДС является календарный год. Отчетным периодом в рамках упрощенного порядка исчисления и уплаты налога на добавленную стоимость является месяц.

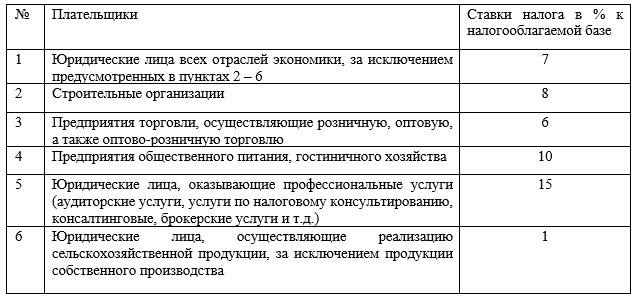

Плательщики НДС, занимающиеся несколькими видами деятельности, по которым установлены разные дифференцированные ставки НДС, должны вести раздельный учет по этим видам деятельности и уплачивать НДС по ставкам, установленным для соответствующих категорий налогоплательщиков.

Расчет НДС в рамках упрощенного порядка исчисления и уплаты налога на добавленную стоимость представляется нарастающим итогом в органы государственной налоговой службы по месту налогового учета ежемесячно не позднее 25 числа месяца, следующего за отчетным, а по итогам года – в срок представления годовой финансовой отчетности.

В статье 197 говорится, что упрощенный порядок исчисления и уплаты налога на добавленную стоимость устанавливается до 1 января 2021 года.

Новое в законодательстве

Новости по теме

10:20 / 29.12.2025

С 2026 года часть поступлений по налогу на добавленную стоимость будет направляться в местные бюджеты

16:04 / 31.10.2025

Расширен перечень сельскохозяйственной продукции, облагаемой НДС по нулевой ставке

14:04 / 05.09.2025

В Узбекистане с 2026 года для фермеров введут нулевую ставку НДС на агропродукцию

17:11 / 29.07.2025