В Государственном налоговом комитете подробно рассказали о новшествах в законодательстве

Шавкат Мирзиёев подписал закон «О внесении изменений и дополнений в некоторые законодательные акты Республики Узбекистан в связи с принятием основных направлений налоговой и бюджетной политики на 2019 год».

Закон предусматривает внесение изменений в Бюджетный кодекс, Налоговый кодекс и Закон «О государственном пенсионном обеспечении граждан».

По данным Государственного налогового комитета, внесение изменений и дополнений в Налоговый кодекс направлены на внедрение норм, установленных в указах президента «О мерах по коренному совершенствованию налогового администрирования, повышению собираемости налогов и других обязательных платежей» и «О Концепции совершенствования налоговой политики Республики Узбекистан», а также в постановлении президента «О мерах по коренному совершенствованию деятельности органов государственной налоговой службы».

Прежде всего, следует отметить, что в целях обеспечения принципа прямого действия акта законодательства, Налоговый кодекс дополнен статьями 1591, 181, 2111, 2691, 3081, предусматривающими установление ставок налога на прибыль юридических лиц, налога на доходы физических лиц, налога на добавленную стоимость, налога на имущество юридических лиц и единого социального платежа.

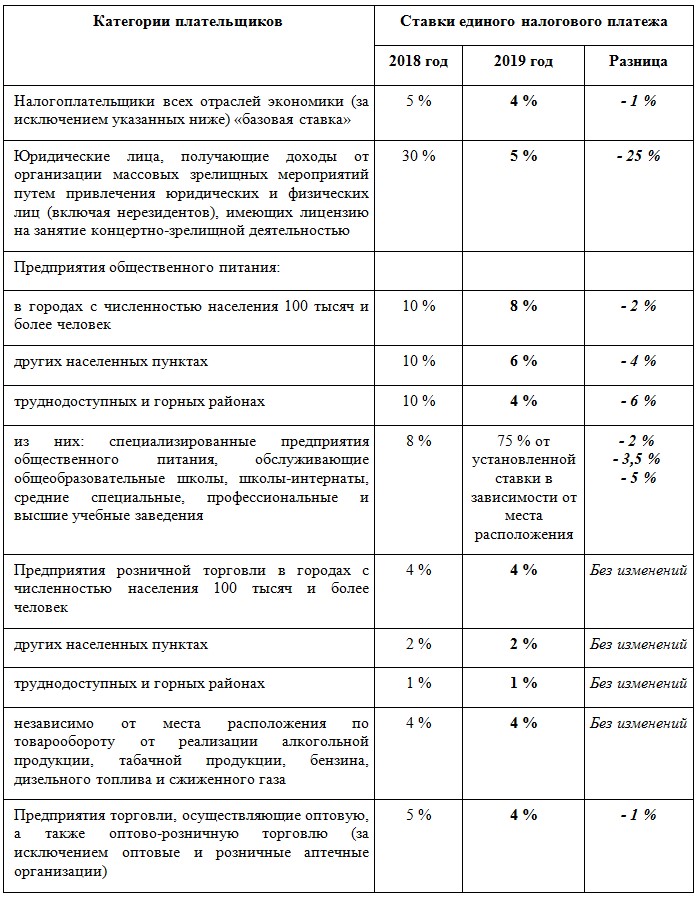

Единый налоговый платеж

Концепцией совершенствования налоговой политики Республики Узбекистан предусматривалось, что вместо единого налогового платежа будет введен налог с оборота (выручки). Однако в целях сокращения нормотворческой работы решено сохранить существующее наименование налога, т.е. налог с оборота (выручки) будет называться, как и раньше – единый налоговый платеж.

В 2018 году критериями для уплаты единого налогового платежа являлись численность работников и осуществление определенного вида деятельности. Размер годового оборота (выручки) для возможности уплаты единого налогового платежа не учитывался.

С 1 января 2019 года единый налоговый платеж смогут уплачивать только юридические лица с годовым оборотом (выручкой) по итогам 2018 года не превышающим 1 млрд. сумов. При этом круг плательщиков единого налогового платежа расширяется за счет индивидуальных предпринимателей. Плательщиками единого налогового платежа будут:

1) юридические лица, валовая выручка которых за налоговый период не превышает 1 млрд. сумов;

2) товарищ (участник) – индивидуальный предприниматель, на которого возложено ведение дел простого товарищества (доверенное лицо), валовая выручка которого от деятельности простого товарищества за налоговый период не превышает 1 млрд. сумов;

3) индивидуальные предприниматели, выручка которых от реализации товаров (работ, услуг) за налоговый период превышает установленный размер, но не более 1 млрд. сумов. Если индивидуальной предприниматель экспортирует плодоовощную продукцию или включен в Национальный реестр субъектов электронной коммерции, он обязан платить единый налоговый платеж до достижения выручки в 1 млрд. сумов;

4) семейные предприятия, валовая выручка которых за налоговый период не превышает 1 млрд. сумов;

5) некоммерческие организации по доходам, полученным ими от предпринимательской деятельности, при условии, что они за налоговый период не превышают 1 млрд. сумов.

В 2018 году единый налоговый платёж уплачивался по ставкам, дифференцированным в зависимости от видов деятельности. Базовая ставка налога составляла 5 процентов. С 2019 года базовая ставка единого налогового платежа составляет 4 процента, и все плательщики единого налогового платежа при наличии объекта налогообложения обязаны будут уплачивать налог на имущество, земельный налог и налог за пользование водными ресурсами. Для них также сохранится возможность уплаты налога на добавленную стоимость на добровольной основе при наличии облагаемых налогом на добавленную стоимость оборотов.

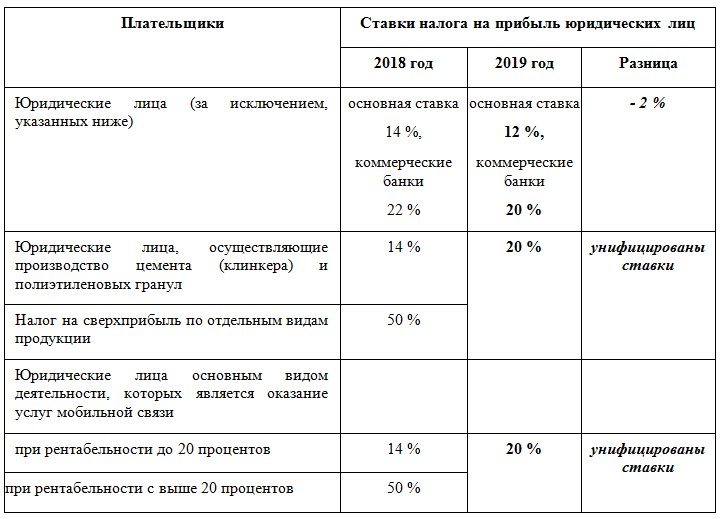

Налог на прибыль юридических лиц

Изменения по налогу на прибыль в основном коснулись ставок налога, а также структуры вычитаемых и невычитаемых расходов.

Ставки налога на прибыль для большинства юридических лиц в 2019 году будут снижены:

- для коммерческих банков – с 22 до 20 процентов;

- для остальных юридических лиц (за некоторым исключением) – с 14 до 12 процентов.

Снижение ставок налога сократит налоговую нагрузку на его плательщиков и позволит направить высвобожденные средства на развитие предприятия и на инвестиции.

В то же время повышены ставки налога для юридических лиц производителей цемента (клинкера) и полиэтиленовых гранул – с 14 до 20 процентов.

Для операторов мобильной связи, имевших дифференцированные ставки

(14 и 50 процентов) в зависимости от уровня рентабельности, вводится единая ставка налога на прибыль – 20 процентов.

Изменения коснулись перечня вычитаемых и невычитаемых расходов. Ранее перечень расходов, подлежащих вычету при определении налогооблагаемой прибыли, являлся закрытым (статьи 142 - 146 Налогового кодекса). Перечень же невычитаемых расходов – наоборот, был открытый (статья 147 Налогового кодекса). Теперь же в целях упрощения определения налогооблагаемой базы и во избежание ошибок при исчислении налога и спорных вопросов при проверках с 2019 года перечень невычитаемых расходов будет закрытым, а вычитаемых - открытым.

Внесены следующие поправки в определение отдельных статей вычитаемых расходов:

- исключены нормы по ограничению представительских расходов. Ранее их сумма в составе вычитаемых расходов не могла превышать одного процента от объема выручки от реализации продукции (работ, услуг), включая налог на добавленную стоимость и акцизный налог;

- исключены ограничения по суточным расходам;

-исключены ограничения по суммам страховых премий на добровольное страхование, оплачиваемых в пользу физическому лицу. Ранее норма для определения вычитаемых расходов составляла два процента от объема выручки от реализации товаров (работ, услуг), включая налог на добавленную стоимость и акцизный налог;

- все выплаты по возмещению вреда, связанного с трудовым увечьем, профессиональным заболеванием либо иным повреждением здоровья относятся теперь к вычитаемым расходам;

- из вычитаемых исключены расходы на выполнение работ по благоустройству городов и поселков. Эти расходы переведены в состав невычитаемых.

- исключена из перечня вычитаемых расходов плата за полностью изношенное оборудование, находящееся в эксплуатации.

Внесены поправки в определения отдельных статей невычитаемых расходов (статья 147 Налогового кодекса):

- взносы, средства в виде спонсорской и благотворительной помощи, независимо от того, кто их получает, являются невычитаемыми расходами;

- исключены судебные издержки;

- к невычитаемым расходам относятся только убытки от выбытия основных средств с прежними оговорками. Убытки от выбытия иного имущества исключены из состава невычитаемых расходов;

В перечень невычитаемых расходов добавлены:

- налоги, уплаченные за нерезидентов Узбекистана и других лиц;

- налоги и другие обязательные платежи, доначисленные по результатам проверок;

- расходы на мероприятия, не связанные с осуществлением предпринимательской деятельности налогоплательщика (по охране здоровья, спортивные и культурные мероприятия, организация отдыха и т.д.);

- оказание помощи профсоюзным комитетам;

- затраты на выполнение работ (услуг), не связанных с производством продукции (работы по благоустройству городов и поселков, оказание помощи сельскому хозяйству и другие виды работ).

В целях снижения себестоимости товаров, работ и услуг изменены ставки амортизации для целей налогообложения исходя из срока использования имущества по отдельным категориям основных средств, так с 2019 года нормы амортизации снижены:

- для зданий и строений – с 5 до 3 процентов;

- для железнодорожного подвижного состава, морских, речных судов, судов рыбной промышленности, воздушного транспорта – с 8 до 4 процентов.

Снижение норм амортизации приведет к сокращению расходов и увеличению прибыли.

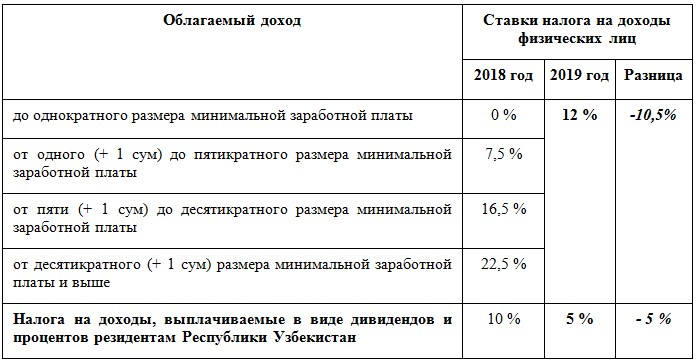

С 2019 года ставка налога на доходы в виде дивидендов и процентов снижается с 10 до 5 процентов. При этом порядок обложения у источника выплаты сохранится как для юридических, так и для физических лиц.

Для нерезидентов ставка налога на дивиденды и проценты сохраняется в размере 10 процентов. Ставки по другим видам доходов нерезидентов также остаются неизменными.

«Стандартный НДС»

По основным средствам, нематериальным активам и объектам незавершенного строительства, приобретенным после 1 января 2019 года сумма налога на добавленную стоимость подлежит зачету (статья 219).

«Упрощенный НДС»

С 1 января 2019 года для предприятий с оборотом до 3 млрд. сум вводится упрощенный порядок исчисления и уплаты налога на добавленную стоимость.

Данный порядок вводится для адаптации субъектов малого бизнеса к уплате НДС и упрощения всей процедуры ведения учета по данному налогу.

Кроме этого, порядок является переходной мерой, который вводится до 1 января 2021 года, что позволяет сформировать основу для улучшения качества налогового администрирования.

Порядок исчисления и уплаты является добровольным, т.е. предприятие может перейти на уплату стандартного налога на добавленную стоимость.

Особенностями данного порядка являются пониженная ставка налога, а также отсутствие возможности отнесения в зачет сумм налога на добавленную стоимость по приобретенным товарам (работам, услугам).

При этом плательщики налога на добавленную стоимость в рамках упрощенного порядка должны в своих счетах-фактурах выделять отдельной строкой сумму налога по соответствующей ставке, в последующем, которая подлежит отнесению к зачету у покупателя-плательщика стандартного налога на добавленную стоимость.

Если говорить о ставках, то они достаточно гибкие, т.е. платить по ним действительно выгодно и удобно.

Например, для промышленников это 7%, торговли 6%, строительства 8%, а для общепита и гостиниц 10%.

Новая льгота для плательщиков НДС

Статья 208 Налогового кодекса дополнена новой льготой по НДС, т.е с 2019 года сельскохозяйственная продукции собственного производства и производимая в Республике Узбекистан продовольственная продукция по перечню, определяемой Кабинетом Министров Республики Узбекистан освобождается от налога на добавленную стоимость.

Налог на доходы физических лиц

В целях значительного снижения налоговой нагрузки на фонд оплаты труда и упрощения порядка исчисления сумм налога по налогу на доходы физических лиц – резидентов вместо действующей 4–ступенчатой шкалы налогообложения в 2019 году вводится единая ставка 12 процентов.

Вместе с тем, сокращается перечень физических лиц, полностью освобожденных от налогообложения. Из перечня исключаются:

- военнослужащие Минобороны, МВД, МЧС, СГБ, лица рядового и начальствующего состава органов внутренних дел и таможенных органов, а также военнообязанные, призванные на учебные или поверочные сборы, – по суммам денежного довольствия, денежных вознаграждений и других выплат, полученных ими в связи с несением службы (исполнением служебных обязанностей);

- судьи Конституционного и Верховного судов, судов по гражданским и уголовным делам, экономических, административных и военных судов, а также работники органов прокуратуры, имеющие классные чины, – по доходам, полученным ими в связи с исполнением служебных обязанностей.

Отчетным периодом для налоговых агентов, удерживающих налог на доходы физических лиц у источника выплаты дохода, теперь будет являться месяц.

Страховые взносы граждан во внебюджетный Пенсионный фонд

С 2019 года страховые взносы граждан, удерживаемые работодателем из их доходов в виде оплаты труда во внебюджетный Пенсионный фонд, отменяются. Это снизит налоговую нагрузку на фонд оплаты труда и позволит работникам получать «на руки» больше, чем было после удержания взносов.

Вместе с этим, отдельные категории физических лиц, плативших страховые взносы граждан в особом порядке – в размере, кратном минимальной заработной плате, – будут уплачивать единый социальный платеж в тех же размерах. К ним относятся:

- индивидуальные предприниматели и их работники;

- члены семейного предприятия без образования юридического лица;

- члены дехканских хозяйств с образованием и без образования юридического лица;

- субъекты ремесленнической деятельности - члены ассоциации «Хунарманд»;

- ученики школ «Уста – шогирд».

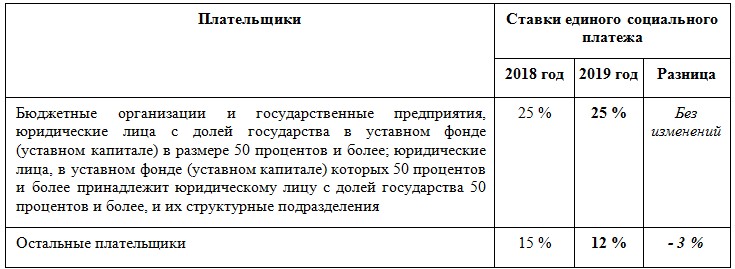

Единый социальный платеж

С 2019 года из состава доходов, не облагаемых единым социальным платежом исключаются:

- денежное довольствие, денежные вознаграждения и другие выплаты, выплачиваемые в связи с несением службы (исполнением служебных обязанностей) военнослужащим Минобороны, МВД, МЧС, СГБ, рядовому, сержантскому и офицерскому составу органов внутренних дел и сотрудникам ГТК;

- доходы, выплачиваемые в связи с исполнением служебных обязанностей, судьям Конституционного и Верховного судов, судов по гражданским и уголовным делам, экономических, административных и военных судов, а также работникам органов прокуратуры, имеющим классные чины (воинские звания).

Установлены следующие ставки единого социального платежа:

- для бюджетных организаций и государственных предприятий, а также юридических лиц с государственной долей в уставном фонде (капитале) 50 процентов и более; юридические лица, в уставном фонде (капитале) которых 50% и более принадлежит юридическим лицам с государственной долей 50% и более, и их структурные подразделения – 25 процентов;

- для других плательщиков – 12 процентов.

Снижение ставки единого социального платежа уменьшит налоговую нагрузку на фонд оплаты труда предприятий и высвобожденные средства можно будет направить как на развитие предприятия, так и на оплату труда работников.

Новые формы налогового контроля

В соответствии с изменениями, вносимыми в статью 68 Налогового кодекса налоговым органам предоставляется право в целях уточнения, имеющихся в органах государственной налоговой службы информации об объектах налогообложения и объектах, связанных с налогообложением, осуществлять, но не более одного раза в год осмотр и опрос. При выявлении расхождений производится последующая корректировка налогооблагаемой базы.

Порядок уточнения информации об объектах налогообложения и объектах, связанных с налогообложением, будет определяться Кабинетом Министров Республики Узбекистан.

В Налоговый кодекс внесена статья 712, предусматривающая новую форму налогового контроля – тематическое экспресс-изучение.

Тематическое экспресс-изучение осуществляется с выходом на место по результатам камерального контроля для подтверждения достоверности предоставленной информации налогоплательщиком и правомерности применения налоговых и таможенных льгот.

В статье отражены критерии для назначения тематического экспресс-изучения, его процедура проведения и возможность для налогоплательщика до окончания изучения самостоятельно устранить выявленные налоговые правонарушения.

Статья 71 Налогового кодекса «Хронометраж наличной денежной выручки» претерпела изменения. Теперь статья называется «Хронометражное обследование» и налоговым органом будет проводится мониторинг (изучение) не только поступление наличной денежной выручки, но и сам процесс производства и реализации товаров (работ, услуг).

Хронометражное обследование будет проводится непосредственно в местах реализации товаров (работ, услуг) и других местах, используемых налогоплательщиком для извлечения доходов либо связанных с содержанием объектов налогообложения. При этом срок проведения хронометражного обследования не может превышать семи календарных дней.

Органы государственной налоговой службы будут производить сопоставление данных о выручке, отраженных в представленной налогоплательщиком налоговой отчетности за период, в котором проводилось хронометражное обследование, с данными о выручке, полученными в ходе хронометража, с учетом особенностей деятельности налогоплательщика и сезонных факторов.

Если в представленной налоговой отчетности за период, в котором проводилось хронометражное обследование, будут выявляться признаки занижения выручки от реализации, органы государственной налоговой службы направят налогоплательщику требование о представлении уточненной налоговой отчетности.

Изменения, вносимые в статьи 86, 88 и 89 Налогового кодекса, предусматривают пересмотр видов налоговых проверок, оснований и сроков их проведения. Теперь налоговые проверки подразделяются на два вида, это:

- проверки, проводимые по согласованию с уполномоченным органом;

- проверки, проводимые в порядке уведомления уполномоченного органа.

Где уполномоченным органом по координации проверок деятельности субъектов предпринимательства является прокуратура.

К проверкам, проводимым по согласованию с уполномоченным органом, относятся:

- проверка финансово-хозяйственной деятельности (ревизия) налогоплательщика;

- проверка, проводимая на основании обращений физических и юридических лиц о фактах нарушений законодательства или инициируемая органами государственной налоговой службы по итогам результатов риск-анализа.

К проверкам, проводимым в порядке уведомления уполномоченного органа, относятся:

- проверка, проводимая в связи с ликвидацией юридического лица и при прекращении деятельности индивидуального предпринимателя – плательщика единого налогового платежа;

- проверка производства или реализации алкогольной и табачной продукции без соответствующих разрешений;

- проверка производства или реализации алкогольной и табачной продукции с поддельной акцизной маркой или не имеющей акцизной марки;

- проверка по пресечению фактов производства и реализации запрещенных товаров (услуг);

- проверка деятельности физического лица, продолжающего осуществление индивидуальной предпринимательской деятельности в течение периода, в котором он официально приостановил свою деятельность.

Другие изменения налогового законодательства, вводимые с 1 января 2019 года

В статью 120 Налогового кодекса, вносятся изменения, предусматривающие увеличение размеров пени, взимаемой за нарушение сроков уплаты налогов и других обязательных платежей. Так размер пени с 0,033 процента повышается до 0,045 процента, а в случае, если начисление пени производится органами государственной налоговой службы по результатам налоговой проверки, – 0,06 процента.

Законом в Налоговый кодекс введен акцизный налог на услуги мобильной связи и акцизный налог на розничную реализацию бензина, дизельного топлива и газа взамен налога на потребление бензина, дизельного топлива и газа.

В связи с упразднением Республиканского дорожного фонда в Налоговом кодексе переименовываются сборы в Республиканский дорожный фонд в автотранспортные сборы.

Как сообщили в Государственном налоговом комитете, внесение изменений и дополнений в Налоговый кодекс создают необходимые правовые условия для реализации утвержденной Концепции бюджетно-налоговой политики на плановый 2019 год и прогнозные ориентиры на 2020-2021 годы, служат уточнению отдельных норм законодательства в целях однозначного их применения, а также урегулируют отдельные вопросы в области налогообложения. Отмечается, что изменения не содержат норм ограничивающих деятельность субъектов предпринимательства, создающих препятствия для их деятельности, а содержат нормы, упорядочивающие отдельные виды налогообложения и взаимоотношения в налоговой сфере.

Новости по теме

12:27 / 13.08.2025

Налоговый комитет объяснил списание крупных сумм со счетов предпринимателей «техническим сбоем»

10:19 / 02.01.2020

Число операторов системы электронных счет-фактур будет увеличено

18:41 / 07.11.2019

В Ташкенте на совещании у президента вновь говорили о самой коррумпированной сфере

18:21 / 20.03.2019