Налоговый комитет опубликовал инструкцию по заполнению расчета налога на доходы физических лиц и ЕСП

Государственный налоговый комитет Узбекистана опубликовал инструкцию по заполнению расчета налога на доходы физических лиц и единого социального платежа (ЕСП).

Инструкция Налогового комитета по заполнению расчета налога на доходы физических лиц и ЕСП выглядит следующим образом:

I. Состав налоговой отчетности

Данная отчетность состоит из Расчета и 6 приложений:

Приложение №1. Виды выплат, на которые не начисляется единый социальный платеж;

Приложение №2. Расшифровка доходов физических лиц, освобожденных от налогообложения;

Приложение №3. Справка-расчет минимального размера арендной платы, установленного для физических лиц, предоставляющих имущество в аренду;

Приложение №4. Сведение о доходах физических лиц-нерезидентов Республики Узбекистан, полученные от источника доходов в Республике Узбекистан;

Приложение №5. Информация о начисленных доходах в виде оплаты труда, налога на доходы физических лиц и фактически уплаченных взносов на индивидуальные накопительных пенсионные счета граждан в разрезе каждого физического лица;

Приложение №6. Информация о начисленных имущественных доходах (за исключением процентов и дивидендов) и доходах в виде материальной выгоды, суммах удержанных у источника выплаты налогов на доходы физических лиц в разрезе каждого физического лица.

II. Расчета налога на доходы физических лиц и единого социального платежа

1. Расчет заполняется юридическими лицами нарастающим итогом с начало года в сумах.

2. В строке «Средняя численность работников в отчетном периоде» указывается число физических лиц, которым были начислены доходы в приложении №5. А в строке «из них не по месту основной работы» указывается число физических лиц, работающих по совместительству.

3. В строке 011 Расчета отражаются начисленные доходы в виде оплаты труда согласно статье 172 Налогового кодекса облагаемые единому социальному платежу по общеустановленной (12 или 25 процентов) и льготной (4,7 процентов) ставке.

4. В строке 0111 указываются доходы иностранного персонала, выплачиваемые юридическому лицу - нерезиденту Республики Узбекистан по договорам на оказание услуг по предоставлению иностранного персонала для работы на территории Республики Узбекистан из строки 011 Расчета.

5. В строке 012 Расчета отражаются начисленные доходы физическим лицам (независимо от трудовых отношений) согласно статьями 176 (кроме дивидендов и процентов), 177 и 178 Налогового кодекса.

5.1. При начислении доходов физическим лицам согласно договору аренды жилых, нежилых помещений, легковых автомобилей, микроавтобусов, автобусов и грузовых автомобилей (статья 176 Налогового кодекса), одновременно с отражением этих доходов в строке 012 Расчета, указываются сумма ежемесячной арендной платы, предусмотренной договором аренды по каждым имуществом в строке 040 приложении №3 «Справка-расчет минимального размера арендной платы, установленного для физических лиц, предоставляющих имущество в аренду».

6. В строке 0121 Расчета отражаются доходы в виде материальной выгоды, с которых не был удержан налог на доходы физических лиц на основании письменного заявления физического лица, не состоящего в трудовых отношениях с налоговым агентом.

В этой строке указываются доходы в виде материальной выгоды (статья 177 Налогового кодекса), с которых не был удержан подоходный налог согласно статье 184 Налогового кодекса.

7. Строка 013 Расчета автоматически формируется при заполнении суммы доходов и подоходного налога в приложении №4 к Расчету.

8. Строка 013 Расчета автоматически формируется при заполнении приложении №1 «Виды выплат, на которые не начисляется единый социальный платеж».

9. Строка 013 Расчета автоматически формируется при заполнении приложении №2 «Расшифровка доходов физических лиц, освобожденных от налогообложения».

10. В строке 040 Расчета формируется налогооблагаемая база по единому социальному платежу (строка 011 – строка 020) и налогу на доходы физических лиц (строка 011 + строка 012 – строка 0121 – строка 030).

11. В строку 050 Расчета вносятся в ручную ставки единого социального платежа (в графе 5 – 12 или 25, в графе 6 – 4,7) и налога на доходы физических лиц (в графе 7 – 12).

12. В строке 060 Расчета автоматически исчисляется сумма единого социального платежа и налога на дохода физических лиц (строка 040 х строка 050).

12.1. В графе 8 строки 060 Расчета в ручную вносится сумма взносов на ИНПС граждан начисленная по ставке 0,1 процентов от доходов в виде оплаты труда.

13. Строка 070 Рачета автоматически формируется из строки 070 приложении №3 «Справка-расчет минимального размера арендной платы, установленного для физических лиц, предоставляющих имущество в аренду».

14. В строке 080 Расчета в ручную вносится сумма добровольных взносов на ИНПС.

Эта сумма должна отражаться в приложении №2 «Расшифровка доходов физических лиц, освобожденных от налогообложения».

15. Начисленные суммы единого социального платежа (код 36), налога на доходы физических лиц (код 46) и взносов на ИНПС (код 101) в строке 090 Расчета формируются в лицевой карточке налогоплательщика.

15.1. Сумма налога на доходы физических лиц в строке 090 = строка 013 + строка 060 + строка 070 – графа 8 строки 060.

III. Приложение №1. Виды выплат, на которые не начисляется единый социальный платеж

16. Приложение состоит из двух частей, в первой части отражаются льготы, применяемые по Налоговому кодексу Республики Узбекистан, а во второй части по другими нормативно-правовыми актами.

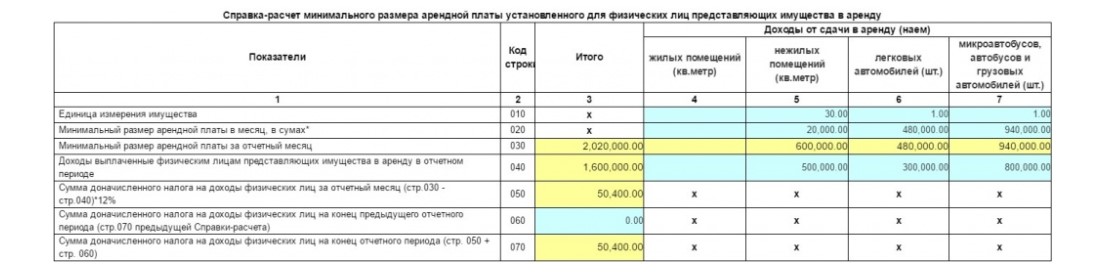

IV. Приложение №3. Справка-расчет минимального размера арендной платы, установленного для физических лиц, предоставляющих имущество в аренду

17. Приложение состоит из двух разделов. В первом разделе отражаются льготы применяемые резидентам Республики Узбекистан и формируются в строке 030 Расчета. Во втором разделе отражаются льготы применяемые нерезидентам Республики Узбекистан и формируются в строке 020 приложении 4 Расчета.

V. Приложение №3. Справка-расчет минимального размера арендной платы, установленного для физических лиц, предоставляющих имущество в аренду

18. В строке 010 Справки указывается единица измерения имуществ, полученные в аренду у физических лиц.

19. В строке 020 указывается минимальная ставка арендного платежа, установленной в приложении №24 Постановления Президента Республики Узбекистан от 26 декабря 2018 года №ПП-4086.

20. В строке 030 автоматически формируется минимальный размер арендного платежа за месяц.

21. В строке 040 указывается ежемесячная сумма арендного платежа, предусмотренная договором аренды. Эта сумма обязательно должна отражатся в строке 012 Расчета.

22. В строке 050 формируется доначисленная сумма подоходного налога ((строка 030 – строка 040) х 12%).

23. В строке 060 отражается сумма доначисленного налога на доходы физических лиц строки 070 предыдущей Справки-расчета.

24. Доначисленная сумма подоходного налога за отчетный период в строке 070 Справки формируется в строке 070 Расчета.

Пример. Предприятие взяло в аренду имущества от трех физических лиц.

1) Нежилое помещение с площадью 30 кв.метров расположенный в городе Ташкент – согласно договору аренды арендная плата составит 500 000 сум в месяц;

2) 1 штук легковой автомобиль - согласно договору аренды арендная плата составит 300 000 сум в месяц;

3) 1 штук грузовой автомобиль - согласно договору аренды арендная плата составит 800 000 сум в месяц;

Совокупная сумма арендного платежа согласно договору аренды составит 1 600 000 сумов (500 000 + 300 000 + 800 000).

Эта сумма (1 600 000 сум) отражается в строке 012 Расчета и одновременно в строке 040 приложении №3 по каждым имуществом, полученным в аренду.

Сумма договора (1 600 000 сум) меньше минимальной ставки арендного платежа (2 020 000), установленной законодательством. Исходя из этой разницы, то есть от 420 000 сум (2 020 000 – 1 600 000) дополнительно начисляется и уплачивается подоходный налог в размере 50 400 сум (420 000 х 12%).

VI. Приложение №4. Сведение о доходах физических лиц-нерезидентов Республики Узбекистан, полученные от источника доходов в Республике Узбекистан

25. Данное Сведение заполняется нарастающим итогом с начало года.

26. В графах 4 и 5 строки 010 указываются начисленные суммы доходов нерезидентов и итоговая сумма автоматически формируется в графе 3 строки 013 Расчета.

27. В строке 020 автоматически формируется сумма льготы, применяемая нерезидентам от строки 0600 приложении №2 Расчета.

28. В строке 030 формируется налогооблагаемая база за вычетом льгот.

29. В строку 040 в ручную вносятся ставки подоходного налога для нерезидентов (6 или 20).

30. Исчисленная сумма подоходного налога в строке 050 формируется в графе 7 строки 013 Расчета.

Примечание. Список физических лиц-нерезидентов, получивших доходы согласно этому приложению, не отражаются в приложении №5 (в разрезе).

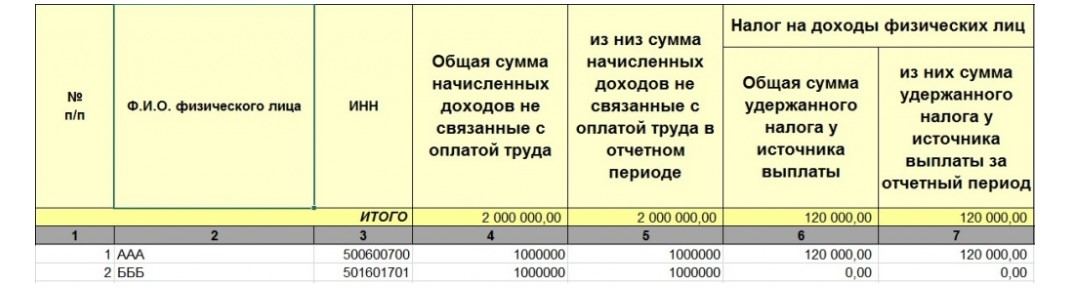

VII. Приложение №5. Информация о начисленных доходах в виде оплаты труда, налога на доходы физических лиц и фактически уплаченных взносов на индивидуальные накопительных пенсионные счета граждан в разрезе каждого физического лица

31. В данном приложении отражаются список физических лиц, которым были начислены доходы в виде оплаты труда согласно статье 172 Налогового кодекса.

32. Все графы приложения заполняются в обязательном порядке.

33. В графах 6 и 7 указываются доходы в виде оплаты труда полностью (без вычета льгот).

34. Сумма доходов в графе 6 должна быть равна сумме, указанной в строке 011 Расчета.

35. В графе 8 и 9 указывается налог на доходы физических лиц с учетом взносов на ИНПС.

36. В графе 10 указываются уплаченные взносы на ИНПС в отчетном месяце в разрезе каждого физического лица.

Пример. Предприятие 4 января 2019 года перечислило начисленные взносы на ИНПС за декабрь 2018 года в размере 112 000 сум, а 31 января 2019 года перечислило за январь 2019 года в размере 88 000 сумов. Итого в отчетном месяце на ИНПС перечислено 200 000 сум взносов. Эта сумма должна отражаться в графе 10 приложения №5 в разрезе каждого физического лица.

VIII. Приложение №6. Информация о начисленных имущественных доходах (за исключением процентов и дивидендов) и доходах в виде материальной выгоды, суммах удержанных у источника выплаты налогов на доходы физических лиц в разрезе каждого физического лица

37. В данном приложении отражаются список физических лиц, которым были начислены доходы согласно статьями 176 (кроме дивидендов и процентов), 177 и 178 Налогового кодекса.

38. Все графы приложения заполняются в обязательном порядке.

39. В графах 4 и 5 указываются начисленные доходы полностью.

40. Сумма доходов в графе 4 должна быть равна сумме, указанной в строке 012 Расчета.

41. В графах 6 и 7 отражается начисленный подоходный налог.

42. Если из доходов в виде материальной выгоды, не был удержан налог на доходы физических лиц на основании письменного заявления физического лица, не состоящего в трудовых отношениях, то в графе 7 обязательном порядке указывается число «0».

43. Доходы, с которых не был удержан налог на доходы физических лиц, отражаются в строке 0121 Расчета.

Пример. Юридическое лицо оплатило физическому лицу стоимость путевки на санаторно-курортное лечение. Стоимость путевки 1 500 000 сум. На основании письменного заявления не был удержан налог на доходы физических лиц. Эта сумма отражается в строке 0121 Расчета, а также в графе 7 приложения №6 указывается «0».

Физическое лицо, по доходу в виде материальной выгоды обязано уплатить налог на доходы физических лиц в размере 112 500 сум (1 500 000 х 12%) в соответствии со статьей 189 Налогового кодекса.

IX. Причины отказа налоговой отчетности органом государственной налоговой службы

44. В 10 графе приложении №5 неправильно указать перечисленную сумму в течении отчетного периода в «Халк банк».

45. Полностью не заполнять все графы приложении 5 и 6 к Расчету.

46. В графе 8 строки 060 Расчета указать больше взносов, чем на 0,1 процентов от налогооблагаемого дохода в виде оплаты труда.

47. Если сумма доходов в графе 6 приложении №5 не равна сумме, указанной в строке 011 Расчета.

48. Если сумма доходов в графе 4 приложении №6 не равна сумме, указанной в строке 012 Расчета.

49. Если сумма строки 0121 превышает сумму строки 012 Расчета.

50. Если не (или неправильно) вносятся ставки ЕСП и подоходного налога в строку 050 Расчета.

51. Отправить отчет без приложений 5 и 6 (шаблон).

Новости по теме

12:27 / 13.08.2025

Налоговый комитет объяснил списание крупных сумм со счетов предпринимателей «техническим сбоем»

10:19 / 02.01.2020

Число операторов системы электронных счет-фактур будет увеличено

18:41 / 07.11.2019

В Ташкенте на совещании у президента вновь говорили о самой коррумпированной сфере

15:07 / 21.10.2019