Исламские финансы: робкий старт, история успеха, витальный выбор

Шариат очень древняя (около 1500 лет) религиозная, морально этическая правовая система, сообщает Telegram-канал «Исламские финансы +».

Однако ее финансовая составляющая была отброшена в небытие в течение нескольких веков «интеррегнума», когда традиционные для мусульманского востока правовая, юридическая, политическая, социальная, образовательная, экономическая и финансовая системы были заменены их западными и прочими псевдо-аналогами. Наверное не будет большим заблуждением, если сказать что в целом ряде колонизированных этно-мусульманских стран от исламского права остались всего то обряды «женитьбы/никах и похорон/жаноза». Ну и конечно, неудивительно, что относительно недавно обретя независимость (в середине ХХ века) правоведческие школы этно-мусульманских стран и регионов оказались не готовыми решать наболевшие и острейшие вопросы и вызовы современности. Причина в том, что ижтихад застыл как забальзамированная мумия в течении нескольких веков колониализма, который обернулся трагедией для развития исламского права, которое вместо осмысления и решения насущных проблем оставалось чисто теоретической конструкцией в узком кругу ученых-правоведов.

Единственно что могло как-то оживить исламскую научную мысль – наличие реального живого предмета для ее применения теми, кто был сведущ не только в вопросах классического фикха, но и четко и ясно понимал тектонические общественные, экономические и политические сдвиги которые произошли в мире в период длительного колониального застоя. Окончание второй мировой войны стало началом конца интеррегнума, периодом борьбы мусульманских стран за свою независимость и самоопределение и началом научной теоретизации и концептуализации идеи исламской экономики как иной парадигмы. Этот период начиная с 50-х годов прошлого века и вплоть до наших дней можно разделить на 3 отдельных этапа и 4-й этап, который обязательно должен настать:

1. 50-е годы ХХ века и до середины 80-х годов - период пробуждения, базовой концептуализации и зарождения

2. 80-е по середину-конец 90-х годов – период становления и робкого роста

3. С середины/конца 90-х и до сегодняшних дней - период трансформации и инновации

4. Еще не настал – но уже созрел...

Первый этап

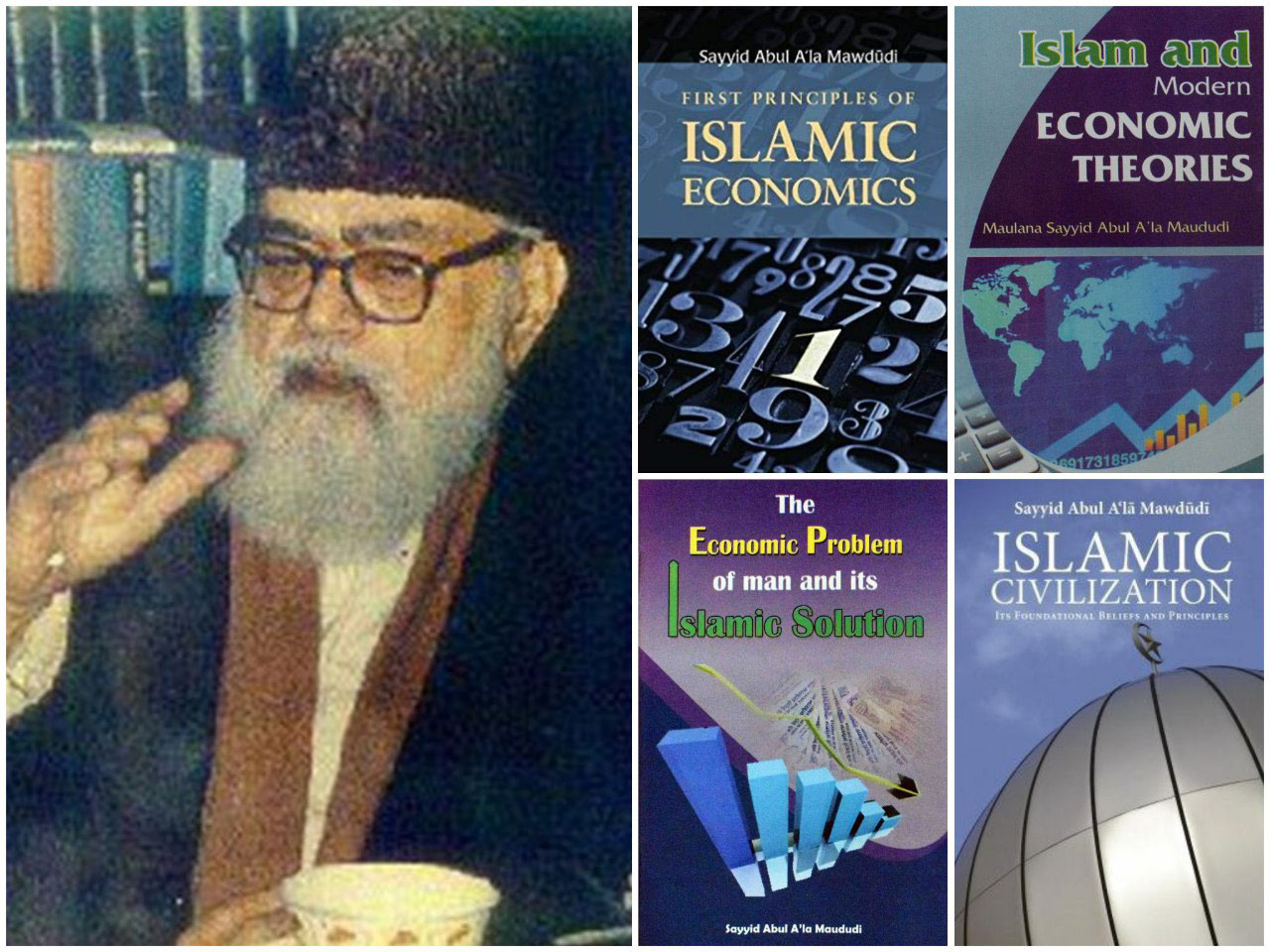

Пока новоиспечённые этно-мусульманские пост-коллониальные страны старались понять как им развиваться дальше, учитывая их религиозно-культурное наследие, остро встал вопрос переосмысления и развития экономики и финансов. Например, понятие «исламская экономика» было введено в обиход в 50-е годы прошлого века индийским экономистом Абуль Аля Мавдуди. (Надо понимать, что экономика является социальной наукой, а бизнес и торговля в исламе регулируются исламским правом).

Научные изыскания и первые попытки создать безпроцентные институты возникали в Индии, Пакистане и Египте в 50-60-е годы прошлого века. Однако первыми исламскими банками считаются Исламский Банк Дубая (1975) и Исламский Банк Развития (1975). Затем в странах залива, Судане и Египте начали появляться всё новые исламские банки. Важной вехой стала 3-я Конференция Организации Исламского Сотрудничества (OIC) прошедшая в городе Джидда, КСА в 1972 году.

Участники той конференции разработали детальный план реформирования денежно-финансовой системы для её соответствия требованиям исламских правовых, этических, моральных и иных принципов. Такая система должна была соответствовать как нормам исламского права, так и быть жизнеспособной в современных реалиях.

Второй этап

В начале 80-х настал звёздный час Малайзии. В отличие от стран Залива, она принялась за дело основательно приняв отдельное законодательство для функционирования и развития исламского банкинга в 1983 году. Кроме того, Малайзия стала одним из центров исламской научной мысли в области финансов. Яркими примерами являются INCEIF (Международный Центр Образования в области Исламских Финансов) и ISRA (Международная Академия Шариатских Исследований в области Исламских Финансов). Более того рынок капиталов Малайзии считается одними из наиболее передовых во всей Азии. Примечательно, что Малайзия первой выпустила исламские облигации сукук.

Таким образом, отрасль исламских финансов в начале 90-х начала превращаться из тепличного эксперимента в достойного, но пока еще очень юного игрока на глобальных финансовых рынках. Естественно данный феномен стал возможным благодаря ряду критических и способствующих факторов. Например, международное принятие концепции исламских финансов, использование английского языка в отрасли, рост и развитие исламских банков и окон, эволюция и развитие шариатских советов Банков, появление различных международных исламских регуляторов, развитие и оживление ижтихада в вопросах фикха транзакций, достижение общей позиции между правоведами всех 4-х мазхабов по большей части критических вопросов, структурирование исламских финансовых контрактов, таким образом, который позволяет инвестировать в них конвенциональным инвесторам и выходить на международные финансовые рынки и рынки капитала, ну и конечно роль регуляторов и политической элиты стран внедривших исламские финансы и обспечивших прочную (относительно прочную) фундаментальную основу для развития эко-системы исламских финансов.

Вообще надо понимать, что толчком для развития исламских финансов стали реальный спрос со стороны масс в целом ряде мусульманских стран и подходящая экономическая конъюнктура. Например, огромный рост доходов нефтеносных стран Залива стал локомотивом обогащения как госудаственных бюджетов, компаний и простых людей. Малайзия в 90-е годы вообще росла двузначными цифрами. В тоже самое время, в странах залива было очень острожное отношение к тогда еще только зарождавшейся отрасли ввиду непонимания её рисков. Поэтому, банки ограничивались строго классическими контрактами (которые использовались с определенной степенью адаптации). Например, основным классическим контрактом стала мурабаха под залог активов. Она хорошо прижилась ввиду своей схожести с классической кредитной транзакцией и относительной простоты в ее исполнении.

Третий этап

В тоже самое время ряд крупных западных банков, юридических компаний и прочих заинтересованных сторон представляющих глобальную финансовую систему осознав потенциал исламских финансов и одновременно ограниченные возможности классических исламских контрактов принялись структурировать сложные исламские продукты/контракты, отвечающие современным реалиям и международным стандартам и практикам. Так началась третья фаза развития исламского банкинга – фаза трансформации а адаптации. Международные банкиры и ратующие за быстрый рост и интеграцию исламских финансов в мировую финансовую систему начали плотно работать с правоведами в области финансового фикха с целью создания инновационных исламских продуктов. Таким образом общими усилиями начиная с середины 90ых годов начала зарождаться эпоха сложных, гибридных и структурных исламских продуктов которые могли бы конкурировать с традиционными инструментами как на местных так и на глобальных рынках.

С конца 90-х годов исламские продукты становились все более понятными и востребованными как у населения, так и у бизнеса в странах залива. И самое главное в этих странах было очень много свободных ресурсов. Естественно глобальные банкиры не могли этого не заметить и не воспользоваться шансом урвать себе «кусочек большого сладкого пирога». Так целый ряд традиционных банков стали открывать филиалы и банки работающие по нормам исламского права как в странах Залива так и в Малайзии.

Еще одним феноменом стало плотное взаимодействие между шариатскими правоведами (членами шариатских советов исламских банков) и крупными банкирами с целью понять суть современных финансовых контрактов и приспособить их к требованиям Шариата снабдив их необходимой документальной базой и шариатской основой. Также их задачей было встроить шариатские контракты в систему международного права и регулирования, которых требования Шариата абсолютно не интересовали.

Очередным новшеством стал английский язык. В принципе для исламских банков английский язык является нормой ввиду глобализации финансовых рынков и т.п. Однако, шариатский надзор и одобрение транзакций происходили практически строго на арабском языке. Большинство шариатских правоведов членов шариатских советов банков (в особенности странах залива) не обладают знанием английского языка, что серьезно осложняет коммуникации между исламскими банкирами и шариатскими советами ввиду существенного языкового барьера. Так, вместо детального изучения конкретных документов и контрактов, члены шариатских советов изучают короткие обзоры подготовленные сотрудниками исламских банков либо консультантами. Естественно, такие обзоры не в состоянии целостно и детально передать и охватить все процессы, параметры, ключевые факторы и прочие элементы для их полноценной шариатской оценки и корректного структурирования продуктов. Фактически ситуация напоминает игру «передай другому» где люди поочерёдно нашёптывают другу другу и в конце цепочки исконный смысл теряется полностью или частично... Данная ситуация до сих пор в определенной степени тормозит развитие исламских финансов.

Таким образом 3-я фаза развития исламских финансов начавшаяся с конца 90-х носит беспрецедентный характер с точки зрения как темпов роста, охвата так и способности отрасли встраиваться в систему глобальных финансов и конкурировать с ее игроками. Вместе с тем, необходимо четко понимать, что существующая современная морально-нейтральной финансовая система может принять исламские финансы только на своих условиях, т.е. в полностью ассимилированном формате.

Четвертый этап – не наставший, но ожидаемый

Отрасли необходимо чёткое понимание того, как оставаясь частью глобальной финансовой системы она может сохранить свою идентичность, ценностные принципы и исконные цели. Какие препятствия, перспективы и задачи стоят на повестке для нового поколения исламских финансистов.

a. Начиная с 90-х годов прошлого столетия отрасль ИФ играла на огромном поле традиционной финансовой системы и светских правовых систем. Т.е. исламские банки вступили в прямую конкуренцию за клиентскую базу со слаженно и эффективно работающей системой традиционного банкинга. Данный факт перенёс фокус исламских инноваций из сферы создания уникальных ценностных предложений в сферу обратной инженерии традиционных финансовых продуктов. Т.е. юристы, правоведы и исламские банкиры изучали традиционные банковские продукты и старались создать исламские аналоги, дающие «математически» схожий финансовый результат для клиентов. Естественно соблюдался необходимый документальный формализм. Именно данная практика ассимиляции исламских финансов и её «кредитная» направленность породила серьезную критику и обвинения в потере собственной идентичности и той роли которую исламские финансы должны играть в сокращении бедности, финансовой вовлеченности наиболее уязвимых слоев населения, создании рабочих мест и экономического роста. Вместо этого, критики заявляют, исламские финансы используя «формалистский подход» лишающий отрасль своей глубинной сути, все больше становятся «подпоркой» для существующей традиционной финансовой системы.

Поэтому переломным моментом и ключевым вызовом для отрасли является ясное понимание своей исконной роли в развитии и оживлении реальной экономики, справедливом и наиболее эффективном распределении финансовых ресурсов между экономическими агентами и финансовой вовлеченности уязвимых слоев населения посредством создания финансовой модели альтернативной текущей банковской системе.

b. Увеличение доли и роли исламских микрофинансовых институтов. Сегодня исламские финансы на две трети представлены исламскими банками. Исламские банки недоступны для существенной части населения и мелкого бизнеса в большинстве мусульманских стран ввиду отсутствия у потенциальных клиентов стабильных и достаточных заработков, соответствующих залогов, кредитной истории, рискованности их проектов/бизнеса и т.д. Несмотря на то, что исламские микрофинансовые организации обладают всеми необходимыми инструментами для работы с наиболее уязвимыми слоями населения, этот потенциал практически не реализован. Соответственно, огромные социальные пласты не могут выйти из порочного круга бедности. Более того, доля и роль таких учреждений в системе исламских финансов ничтожна. Вместе с этим существует огромный незадействованный потенциал использования инструментов кард-хасан, закята, ресурсов вакфов, а также финтека для финансирования нужд наиболее уязвимой части населения и реального сокращения уровня бедности.

Именно поэтому усиление роли исламских микро-финансовых учреждений, создание продуктов соответствующих нуждам и платежной способности уязвимых слоев населения и мелкого бизнеса, использование ИТ-технологий и методов социального финансирования способно реально побороть массовую бедность наблюдаемую во многих странах и вовлечь огромные слои населения в финансово-экономический оборот и тем самым расшевелить экономическую активность и создать реальные предпосылки для здорового экономического роста.

c. Есть целый ряд стран с преобладающим мусульманским населением, или тех стран, в которых мусульмане составляют существенную долю населения. Ввиду разных причин существует неверное либо предвзятое восприятие и отношение к отрасли как со стороны населения, так и на государственном уровне и в рамках традиционного банковского сообщества. Это одна из ключевых причин низкого уровня проникновения отрасли и препятствий на пути её роста и развития.

Поэтому, международным исламским организациям, научному сообществу, учебным организациям, а также исламским банкам и банковским группам необходимо выходить за свои национальные/узкие рамки и транслировать опыт стран, успешно внедривших исламские финансы и менять восприятие и понимание исламских финансов как среди населения, так и в среде национальных регуляторов, игроков финансового рынка и чиновничьей среды.

Исламские финансы успешно прошли через мировой финансовый кризис, доказали свою долгосрочную финансовую устойчивость к системным рискам, жизнеспособность и адаптивную гибкость к функционированию в рамках светской правовой среды внося существенный вклад в экономический рост, предлагая альтернативу как тем, кто становится их клиентами ввиду своих убеждений так и тем, кто видит в них реальную финансовую выгоду и более полноценное удовлетворение конкретно их финансовых потребностей.

Важно – часто традиционное банковское сообщество переоценивает «угрозы исламского банкинга» опасаясь сокращения своей доли и массового перехода клиентов в исламские банки. Как показала практика исламского банкинга за прошедшие 30 лет его развития в исконно мусульманских странах сохранивших свою идентичность и практику веры, даже в таких странах именно традиционный банкинг занимает львиную долю. Например, взять страны Залива, Пакистан, Бангладеш, Малайзия, Индонезия, Египет, Турция и т.д. – кроме Саудовской Аравии (где обе системы представлены поровну) во всех этих регионах исламский банкинг многие годы довольствуется лишь незначительной долей. Вместе с тем, именно исламский банкинг помогает вывести «из-под матрасов» огромные свободные денежные ресурсы части населения и пустить их в реальный экономический оборот, тем самым серьезно активизируя экономику, торговлю и благосостояние народа. Поэтому, в любой юрисдикции и в любой ситуации исламские банки являются источником экономического оживления и роста, а также почвой для здоровой банковской конкуренции.

d. Исламские финансы успешно функционируют в целом ряде государств. Отрасль исламских финансов росла все эти годы по модели «стартап». Настало время трансформировать накопленный опыт на международном уровне. Исламские банки и вся отрасль должны смело выходить на новые рынки (за пределы своих национальных границ), продвигать и способствовать бизнес сотрудничеству и международной торговле «юг-юг» (т.е. между развивающимися странами, например, членам Исламской Организации Сотрудничества (OIC)) и работать с местными регуляторами по созданию полноценных экосистем в странах, внедряющих исламские финансы.

Можно было перечислить целый ряд иных вызовов стоящих перед отраслью ИФ. Так как «сложность и проблематичность» свойственны любой системе. Осознание и признание вызовов и проблем является начальным пунктом к нахождению эффективных решений. А они оздоравливают саму систему и все её «структурные элементы». Если представители отрасли смогли бы решить хотя-бы часть из вышеотмеченных вызовов стоящих перед ней, это бы стало квантовым скачком в её развитии и прогрессе.

Новости по теме

17:39 / 17.07.2026

Узбекистан и Турция намерены увеличить товарооборот до 5 млрд долларов

16:21 / 09.07.2026

Посол Швейцарии отметил рост интереса бизнеса к Узбекистану

15:26 / 09.07.2026

Сенаторы одобрили Конституционный закон «О Ташкентском международном финансовом центре»

09:35 / 08.07.2026