Qoʻshimcha funksionallar

-

Tungi ko‘rinish

Nega hamma davlatning qarzi bor? O‘zbekistonning qarzi ko‘pmi-kammi?

Tabiiy boyliklari yoki siyosiy tuzumidan qat’i nazar, deyarli hamma davlatlarning qarzi bor. Masalan, AQShning davlat qarzi – 39 trillion dollar. Xitoy eng katta qarz beruvchilardan biri bo‘lsa ham, o‘zining 19 trln dollar qarzi bor. Yaponiyaning qarzlari mamlakat iqtisodiyotidan 2,3 karra ko‘p... Xullas, Shveytsariya ham, BAA ham, Tanzaniya ham – hamma-hammasi kimdandir qarzdor.

Xo‘sh, nega mamlakatlar bunchalik qarzga botib qoldi? Bu qanchalik xavfli? Nima uchun AQSh birovdan pul olmay, shunchaki ko‘proq dollar bosib chiqarish orqali muammoni hal qilib qo‘ya qolmaydi? O‘zbekistonning qarzi qancha – 46 mlrd dollarmi yoki 82 mlrd dollar? Balki yalpi qarzimiz 89 mlrd dollarga yaqinlashib qolgandir? Biror mamlakat hech kimdan qarz olmay yashashi mumkinmi?

Kun.uz “Sodda iqtisodiyot” ruknida shu savollarga oddiy tilda javob beradi.

Nega davlatlar qarz oladi?

Odamlar pul kerak bo‘lganda biror tanishidan yoki bankdan qarz olib turgani kabi, davlatlar ham boshqa davlatlardan yoki xususiy qo‘llardan qarz oladi. Mablag‘ yetishmovchiligiga duch kelgan hukumat tanlov oldida qoladi: xarajatlarni qisqartirib, soliqlarni oshirish yoki moliya bozoridan qarz ko‘tarish.

Tarixiy va iqtisodiy tajriba shuni ko‘rsatadiki, soliqlarni oshirish – o‘ta nomaqbul va ko‘pincha siyosiy jihatdan xavfli chora bo‘lib, bu aholi daromadlarini kamaytiradi va iqtisodiy o‘sishni sekinlashtirishi mumkin. Xarajatlarni qisqartirish ham muammoli masala, chunki bu – sog‘liqni saqlash, ta’lim yoki infratuzilma loyihalarini kesishni anglatadi. Shu sababli, qarz olish – ko‘pincha budjet siyosatining eng samarali vositasi sifatida ko‘riladi.

Tarixga nazar tashlaydigan bo‘lsak, o‘rta asrlarda qirollarga yangi qal’alar kerak edi, imperiyalarga esa – harbiy flot va zamonaviy qurollar. Ammo katta xarajatlarni bitta-ikkita qarz beruvchi orqali moliyalashtirib bo‘lmasdi. 17-asr oxirida Angliya moliyaviy inqiroz yoqasiga kelib qoladi: qirol Uilyam III Fransiya bilan urush olib borar, xazina esa bo‘shab qolgandi. Eski usul, ya’ni odatdagidek bir nechta boy kreditorlarga tayanish yetarli bo‘lmay qoladi. Shunda tarixiy burilish yuz berdi: davlat qarzi kichik ulushlarga bo‘linib, keng ommaga taklif qilindi.

Bunda odamlar hukumatga pul beradi, hukumat esa bu pulni foiz bilan qaytarish majburiyatini oladi. Shu tariqa, zamonaviy davlat obligatsiyalari bozori shakllana boshlaydi. Davlatlar soliqlarni oshirmasdan turib ham katta mablag‘ to‘play boshlaydi.

20-asrda yuz bergan ikkita jahon urushi – obligatsiyalar bozorini global miqyosida kengaytirib yubordi. Harbiy xarajatlar oshib ketgach, davlatlar misli ko‘rilmagan miqdorda qarz olishga o‘tdi. Urush tugagach ham bu jarayon to‘xtamadi, chunki endi vayron bo‘lgan mamlakatlarni qayta qurish va tiklash uchun pul kerak edi.

Eng yangi tarixga qarasak, 2008 yildagi moliyaviy inqiroz va 2020 yilgi pandemiya – davlatlar bo‘ynidagi qarz majburiyatlari keskin oshishiga olib keldi va bu tendensiya ayni paytda ham davom etyapti. Masalan, oxirgi bir yil ichida AQShning umumiy yalpi qarzi 2,77 trillion dollarga ko‘paydi. Bu oshish – kuniga 7,6 milliard dollar, soatiga 315 million dollar, daqiqasiga 5,2 million dollar, soniyasiga esa 87 ming dollarga teng.

Pul bosib chiqarish

Shu yerda savol paydo bo‘ladi: davlatlar shunchaki ko‘proq pul chop etishlari mumkin bo‘lganda, nima uchun qarz olishlari kerak?

Agar hukumat o‘z xarajatlarini moliyalashtirish yoki qarzlarini to‘lash uchun pul bosib chiqarishni boshlasa, bu hech qanday yangi tovar yoki xizmatlarni yaratmasdan turib, iqtisodiyotdagi pul massasini oshiradi. Pulning miqdoriy nazariyasiga ko‘ra, agar ishlab chiqarish hajmi o‘zgarishsiz qolsa va pul miqdori ikki barobar oshsa, tovarlar narxi ham ikki barobar qimmatlashadi, bu esa 100 foizlik inflatsiya demakdir. To‘satdan hech narsa bilan ta’minlanmagan juda katta miqdordagi pulning paydo bo‘lishi – valutaning xarid qobiliyati tezda pasayishiga olib keladi. Agar inflatsiya nazoratdan chiqib ketsa, u moliyaviy tizimni vayron qiladigan giperinflatsiyaga aylanadi.

Zimbabve – bunga eng yorqin misol. 2008 yilda mamlakat hukumati o‘z xarajatlarini pul bosib chiqaradigan uskunaning tinimsiz ishlashi hisobiga moliyalashtirishga qaror qildi. Natijada bir yil ichida narxlar aql bovar qilmaydigan darajada – 231 million foizga o‘sadi. Natijada banknotalar chop etiladigan qog‘oz – pulning o‘zidan qimmatroq bo‘lib qoladi va odamlar oddiy oziq-ovqat mahsulotlarini sotib olish uchun ham naqd pulini sumkalar va aravachalarda tashishga majbur bo‘lishadi. Oxir-oqibat, milliy valutaga ishonch yemirildi va odamlar mahsulot xaridida barter qilish yoki AQSh dollaridan foydalanishga o‘tdi.

Shunga o‘xshash ssenariy 2016 yildan keyin Venesuelada ham yuz berdi. Bu yerda hukumat oziq-ovqat va dori-darmon narxlarini qonuniy ravishda muzlatish orqali aholini giperinflatsiyadan himoya qilishga urindi, biroq bu faqat ommaviy taqchillik va do‘konlardagi rastalarning bo‘shab qolishiga olib keldi.

Davlatlar kimdan qarz oladi?

Qiziq, boy davlatlarning o‘zi trillionlab dollar qarzga botib yotgan bo‘lsa, moliya bozorida kimdan qarz olish mumkin o‘zi?

Davlat qarzi ikkita asosiy toifaga bo‘linadi: ichki va tashqi. Ichki qarz – bu hukumatning o‘z fuqarolaridan yoki ichki manbalardan oladigan pullari. Masalan, foyda olish maqsadida oddiy amerikaliklar, xususiy banklar, sug‘urta kompaniyalari va investitsiya fondlari AQSh hukumatining g‘aznachilik obligatsiyalarini sotib oladi va hukumatga pul beradi. Xuddi shunday, O‘zbekiston hukumati ham ichki bozorda doimiy ravishda obligatsiyalar chiqarib, mahalliy moliya bozoridan qarz olib keladi. 2026 yilning 1 yanvar holatiga, O‘zbekistonning ana shunday ichki qarzi – 7 mlrd dollar ekvivalentiga teng.

Bundan tashqari, davlatlar xorijiy investorlar, banklar va moliya tashkilotlaridan ham pul oladi. Masalan, Yaponiya va Xitoy – AQSh obligatsiyalarining eng yirik egalari hisoblanadi. Maqsad – ortiqcha pullarni xavfsiz saqlash. Ya’ni AQShga o‘xshagan yuqori daromadga ega rivojlangan davlatlar obligatsiya chiqarish orqali butun dunyodan osongina qarz olishi mumkin. Bu qimmatli qog‘ozlar muddati tugagunga qadar ikkilamchi moliya bozorlarida faol muomalada bo‘ladi.

Agar mamlakat iqtisodiyoti yetarli darajada barqaror bo‘lmasa, aksariyat xorijiy hukumatlar uning obligatsiyalarini sotib olmaydi, chunki zaifroq iqtisodiyotlar qarzni to‘lay olishiga kafolat yo‘q. Bunday sharoitda kambag‘alroq davlatlar yo‘llar, maktablar, energiya loyihalari va boshqa infratuzilma ishlari uchun Jahon banki yoki Osiyo taraqqiyot banki kabi tashkilotlardan mablag‘ olib turadi. Ular past foizli kredit beradi, lekin ancha qat’iy shartlar ham yuklashadi. Agar biror mamlakat iqtisodiy tanazzul yoqasiga kelib qolsa va hech kim qarz bermay qo‘ysa, Xalqaro valuta jamg‘armasi (XVJ)dan mablag‘ olishga majbur bo‘ladi. XVJ loyihalarni moliyalashtirmaydi, balki moliyaviy qulashning oldini olish uchun favqulodda kreditlar beradi. XVJ kreditlari pastroq foiz bilan beriladi, lekin buning sharti bor: hukumat tub islohotlar o‘tkazishi kerak.

O‘zbekiston misolida oladigan bo‘lsak, davlatimiz zimmasidagi tashqi qarz 39,8 mlrd dollarni tashkil etyapti. Shundan 8,9 mlrd dollar yoki umumiy qarzning 22 foizi – Jahon bankidan, 8,3 mlrd dollari esa (umumiy qarzning 21 foizi) Osiyo taraqqiyot bankidan olingan.

Davlatlar kesimida oladigan bo‘lsak, O‘zbekistonning eng katta kreditorlari – Xitoy va Yaponiya. Bu ikki mamlakat moliya tashkilotlarining O‘zbekiston davlat tashqi qarzidagi ulushi mos ravishda 10 va 8 foizni tashkil etadi.

Qarz olish yomonmi?

Odatda qarzdorlik so‘zi jamiyatda qo‘rquv uyg‘otadi. Ammo davlatlar haqida gap ketganda, qarz olish har doim ham yomon bo‘lmasligi mumkin. Shu jihatdan uni shartli ravishda ikkiga ajratish mumkin: yaxshi va yomon qarz.

Tasavvur qiling, siz qarzga pul olib, yangi kasb o‘rgandingiz yoki biznes boshladingiz. Topayotgan daromadingiz har oy qarzingizning bir qismini to‘lashga ham, o‘zingiz uchun jamg‘arib borishga ham yetyapti. Bu – yaxshi qarz. Davlatlar ham shunday qiladi: qarz olib yangi yo‘llar, ko‘priklar, elektr inshootlari, maktablar, kasalxonalar va umuman, infratuzilma quradi. Bu sarmoyalar kelajakda iqtisodiyotni kuchaytiradi va mamlakatning umumiy daromadlari oshishiga ta’sir qila boshlaydi. Ya’ni yaxshi qarz – infratuzilma va inson kapitaliga kiritilgan mablag‘lardir.

Agar davlat qarzni faqat joriy xarajatlar uchun yoki istiqbolsiz va puxta o‘ylanmagan, narxi sun’iy qimmatlashtirilgan loyihalar uchun olaversa, vaqt o‘tib muammolar yuzaga kela boshlaydi. Endi eskisini qaytarish uchungina kredit olina boshlaydi va bora-bora davlat qarz tuzog‘iga tushib qoladi. Keyin birlamchi xarajatlar: ijtimoiy himoya, sog‘liqni saqlash va ta’limdan pulni tejab, kreditlarni yopishga yo‘naltirish boshlanadi. Investorlar ishonchi yo‘qoladi, ular mamlakat o‘z qarzini qaytara olishiga shubhalanadi va bu davlatning kredit reytingi pasayib ketadi. Ha, xuddi odamlarning bankdagi kredit balli kabi, mamlakatlar ham kredit reytinglariga ega. Yomon reyting qarz olishni qiyinlashtiradi, natijada investorlar qarz berishni to‘xtatadi yoki risk balandligi sabab, yuqori foiz stavkalarini talab qila boshlaydi.

Shu tariqa, olingan qarz o‘zini oqlashi uchun iqtisodiyot yuzaga kelgan majburiyatlardan kattaroq hajmda o‘sishi shart.

O‘zbekiston misolida oladigan bo‘lsak, davlat tashqi qarzining teng yarmi, ya’ni 50 foizi davlat budjetini qo‘llab-quvvatlashga yo‘naltirilgan. Qolgan qismi yoqilg‘i-energetika sohasi, qishloq xo‘jaligi, transport, infratuzilma va ijtimoiy sohalarga sarflangan.

Makroiqtisodiy nazariya va Xalqaro valuta jamg‘armasi amaliyotida tashqi qarzning umumiy hajmidan ko‘ra, uning yalpi ichki mahsulotga nisbatan ulushi muhim hisoblanadi. Ushbu ko‘rsatkich davlatning qarzni uzish uchun yetarli iqtisodiy hajmni yaratish qobiliyatini aks ettiradi. Ko‘pgina mamlakatlar qarz olish bo‘yicha maksimal chegara qo‘ygan. Xususan, O‘zbekiston qonunchiligida davlat qarzining YaIMga nisbati 60 foizdan oshmasligi belgilangan.

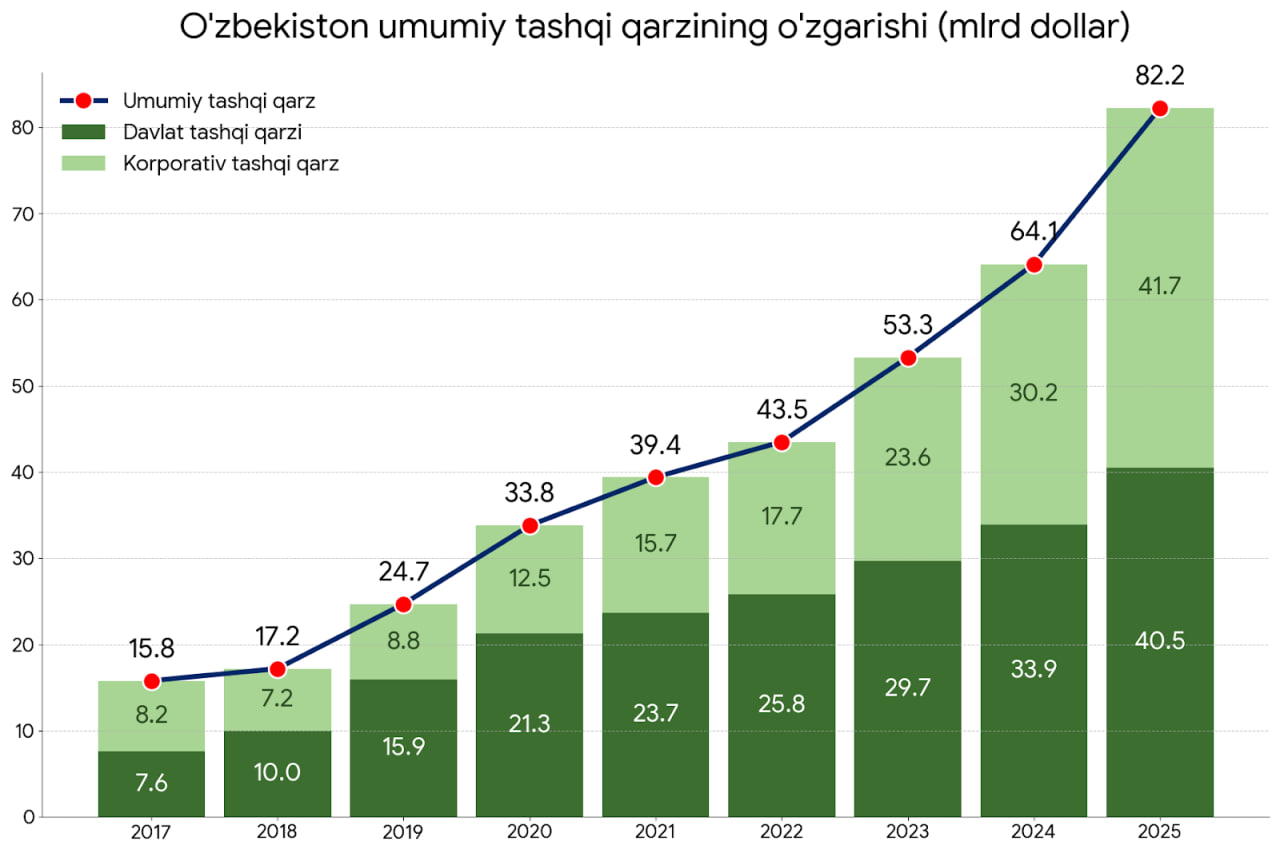

O‘zbekistonning qarzi qancha?

Tashqi qarz ikki turga bo‘linadi: davlat tashqi qarzi va korporativ tashqi qarz. 2026 yil 1 yanvar holatiga, O‘zbekistonning davlat tashqi qarzi 39,8 mlrd dollar. Lekin turli kompaniyalar tomonidan davlat kafolatisiz olingan tashqi qarzlar rasman bu hisobga kirmaydi.

O‘zbekiston kontekstida muhim jihat shundaki, bunday “xususiy” qarzlarning katta qismi – davlatga tegishli tashkilotlar hissasiga to‘g‘ri keladi. Shartli ravishda oladigan bo‘lsak, “O‘zbekiston havo yo‘llari”, “O‘zbekiston temiryo‘llari” yoki “O‘zbekneftgaz” kabi yirik davlat kompaniyalari davlat kafolatisiz, o‘z nomidan tashqi qarz olsa, bu xususiy qarz hisoblanadi. Lekin bu qarz davlat kompaniyasi tomonidan olinayotgani sababli uni “yarim davlat” yoki “kvazi-davlat” qarzi sifatida ham tasniflash mumkin, chunki qarz oluvchi – davlatga tegishli yoki davlat tomonidan nazorat qilinadigan tashkilot. Bu qarz hisobotlarda davlat qarziga kirmaydi, lekin mamlakatning moliyaviy barqarorligiga ta’sir qilishi mumkin, ayniqsa, davlat korxonasi olgan qarzini qoplashda qiyinchilikka duch kelgan paytda qarz yuki baribir davlat budjetiga tushishi mumkin.

Xalqaro ekspertlar ham kafolatlanmagan korporativ qarzlarni qaytarish O‘zbekiston hukumatining zimmasiga tushib qolishi xavfini qayd etib keladi. Qisqa qilib aytganda, korporativ qarz tarkibida niqoblangan davlat qarzining ulushi juda ham yuqori.

Oxirgi ochiqlangan ma’lumotlarga ko‘ra, 2025 yil davomida O‘zbekistonning yalpi tashqi qarzi 18 mlrd dollarga oshib, yil yakunida 82 mlrd dollarga yetgan. Umuman olganda, yalpi tashqi qarz shiddatli ravishda oshib boryapti va oxirgi 5 yilda 2 barobardan ko‘proqqa ko‘paydi.

2026 yilning 1 yanvar holatiga, O‘zbekistonning davlat qarzlari jon boshiga hisoblaganda har bir o‘zbekistonlikka 1225 dollardan, umumiy tashqi qarz esa 2149 dollardan to‘g‘ri keladi.

Tashqi qarz xavotirli darajadami?

Xalqaro valuta jamg‘armasi O‘zbekistonning davlat qarzi bilan bog‘liq muammolarga uchrash xavfi pastligini qayd etib keladi. Hukumat vakillari ham tashqi qarz hajmi mamlakat iqtisodiyoti va aholi soniga nisbatan katta emasligini bir necha bor ta’kidlagan. Ayrimlar Yaponiya, Xitoy, Amerika kabi mamlakatlarga qaranglar, shuncha katta qarz bilan ham bemalol yashab yuribdi-ku, degan iddaolarni keltirishadi. Ammo bu yerda ushbu mamlakatlar bilan jiddiy farqlar bor. Qarz miqdorining oshib borayotgani quyidagi omillar sabab ehtimoliy xatarlarni yuzaga keltirishi mumkin.

Birinchidan, O‘zbekiston iqtisodiyoti yetarli darajada diversifikatsiyalanmagan. Mamlakat eksporti ko‘proq tabiiy resurslar (oltin, uran, mis) va ma’lum bir sohalarga bog‘liq. Pul o‘tkazmalarining YaIM o‘sishidagi ulushi katta. Bu turdagi iqtisodiyot tashqi bozor shoklariga anchayin sezgir bo‘ladi.

Ha, AQSh yoki Yaponiya kabi rivojlangan davlatlarning ham katta miqdorda tashqi qarzi bor. Ammo yuqoridagi mamlakatlar juda katta ishlab chiqarish va eksport potensialiga ega. Ya’ni ularning iqtisodiyoti to‘liq diversifikatsiyalangan. Ulardan farqli o‘laroq, oltin yoki mis narxining tushib ketishi, rubl kursining tebranishi natijasida pul o‘tkazmalarining qisqarib ketishi O‘zbekiston uchun jiddiy risklarni yaratadi.

Ikkinchidan, milliy valutaning qadrsizlanishi bilan bog‘liq xavflar mavjud. 2026 yilning 1 yanvar holatiga ko‘ra, davlat tashqi qarz portfeli valuta tarkibining 64 foizi AQSh dollari, 12 foizi o‘zbek so‘mi, 9 foizi yevro, 6 foizi yapon iyenasi, 4 foizi SDR (maxsus qarz olish huquqlari), 3 foizi yuan, qolgan qismi boshqa valutalardagi tashqi qarzlar hissasiga to‘g‘ri keladi. Shu jihatdan valuta kursining keskin o‘zgarishi va o‘zbek so‘mining ehtimoliy qadrsizlanishi xizmat ko‘rsatish xarajatlari va miqdoriga jiddiy ta’sir ko‘rsatishi mumkin. Ya’ni qarzga xizmat ko‘rsatish xarajatlari uchun mablag‘ milliy valutada shakllanishini inobatga olish lozim.

Uchinchidan, qarz uchun xizmat ko‘rsatish xarajatlari oshib boryapti. Masalan, 2025 yilda davlat qarzi bo‘yicha foiz xarajatlari 18,1 trln so‘mga yetgan. Taqqoslash uchun, bu ko‘rsatkich 2024 yilda 14,5 trln so‘m, 2023 yilda esa 8,2 trln so‘m bo‘lgan. Ya’ni 2 yilda 2,2 barobarlik o‘sish kuzatilgan. Bunda 18,1 trln so‘m faqat foiz to‘lovlari bo‘lib, asosiy qarzga xizmat ko‘rsatish xarajatlarini o‘z ichiga olmaydi. To‘lovlarning oshib borishi yangi qarz olish va oldin olingan qarzni qaytarish miqdorlarining tenglashib qolishiga olib kelishi mumkin. Bunday sharoitda eski qarz yangi qarz bilan yopila boshlaydi.

Qarzsiz yashash mumkinmi?

Nazariy jihatdan hech kimdan qarz olmay ham yashash mumkin. Masalan, Makao, Lixtenshteyn, Bruney va ayrim arab davlatlarining qarzi deyarli nolga teng. Bu mamlakatlarning aksariyatiga xos xususiyat – ular hajman kichik, aholisi ham anchagina kam. Bu davlatlarda xarajatiga nisbatan nomuvofiq tarzda ko‘p daromad manbayi ham bor.

Masalan, Fors ko‘rfazidagi arab mamlakatlari va Bruney – neft va gazning ulkan zaxiralariga ega bo‘lib, nisbatan kichik aholi bilan juda katta miqdorda ortiqcha daromad ko‘radi.

Makao esa ulkan kazinolar industriyasini soliqqa tortishdan o‘nlab milliard dollar pul topadi. Lixtenshteynga kelsak, bu mitti davlat jahonning muhim moliya markazlaridan biri hisoblanadi, aholisi esa atigi bir necha yuz ming kishi. Tabiiyki, ulkan infratuzilma, mudofaa va ijtimoiy xarajatlar ham katta emas.

Yuqoridagilardan kelib chiqib aytish mumkinki, doimiy budjet profitsiti – noyob hodisa va u boshqa davlatlarda takrorlab bo‘lmaydigan geografik yoki iqtisodiy sharoitlar tufayligina bo‘lishi mumkin.

Mavzuga oid

17:29 / 02.05.2026

O‘zbekiston tashqi qarzi 2025 yilda 18 mlrd dollarga oshdi. Bu rekord ko‘rsatkich

10:07 / 03.04.2026

O‘zbekiston milliy valutada 1 mlrd dollar ekvivalentidagi obligatsiyalarni 12,25 foiz stavkada joylashtirdi

12:15 / 14.03.2026

2026 yilda paxtani mashinada terish ulushi 70 foizga yetkaziladi

10:18 / 17.01.2026