Qoʻshimcha funksionallar

-

Tungi ko‘rinish

Ochiq aytilmaydigan kundalik gaplar. Markaziy bank sharhiga sharh

So‘nggi uch yil davomida yuz bergan sezilarli iqtisodiy o‘zgarishlar va yutuqlar mamlakatimiz taraqqiyotida ancha ijobiy natijalarga olib keldi. Lekin 2020 yil mart oyining oxiri va aprel oyidan boshlab, hammamiz bilgan sabablarga ko‘ra, iqtisodiyotimizda turli qarama-qarshi yo‘nalishlar va shu bilan birga juda fundamental ahamiyatga ega bo‘lgan tendensiyalar yuzaga kelmoqda.

O‘zbekiston Markaziy banki naqd pul muomalasi haqidagi qisqacha sharhida ko‘p o‘zgarishlarga e'tibor bergan-u, lekin ularning tub mohiyati va kelib chiqish sabablariga deyarli to‘xtalmagan. Balki bu Markaziy bankning ishi ham emasdir. Bu, ko‘proq iqtisodiy tahlilchilarning ishi bo‘lsa kerak.

Xo‘sh, nima gaplar aytilmadi, yoki yopiq parda ortida qoldi?

1. Markaziy bankning xabar berishicha, 2020 yilning yanvar-aprel oylarida naqd pul aylanmasi hajmi 105,5 trln so‘mni tashkil etgan holda o‘tgan yilning mos davriga nisbatan 41 foizga oshdi. Lekin 2020 yil 1 aprel holatiga ko‘ra iqtisodiyotdagi naqd pullar hajmi 23,85 trln so‘mni tashkil etganini inobatga olsak, bugungi kunda o‘rtacha pul aylanmasi vaqti 4,42 kunni tashkil etgan. Ya'ni bankdan chiqqan pul 4,42 kunda yana bankka qaytib kelyapti. Agar xuddi shu ko‘rsatkichni 1 yil avvalgi holat bilan taqqoslasak, 2019 yil aprel oyida bu ko‘rsatkich 3,47 kunni tashkil etgan. Ya'ni pul aylanmasi sur'atlari bizda pasayib boryapti va bu holni ijobiy deb bo‘lmaydi. Sababi, pul aylanmasi qanchalik sekin bo‘lsa, jamiyatning iqtisodiy o‘sishi shunchalik sekinlashadi. Bunday sekinlashish sabablari haqida Markaziy bank hisobot bergan, ammo ko‘rsatilgan sabablar ichida eng asosiysi aytilmagan va bunga quyida yana qaytamiz.

2. Agar mazkur davrda bank kassalariga tushgan naqd pul mablag‘larining ichki tuzilishi o‘zgarishi (dinamikasi)ga e'tibor bersak, juda qiziq tendensiyalarni ko‘rish mumkin:

- Ko‘rsatilgan bank xizmatlaridan bo‘lgan naqd pul tushumlari ulushi va absolyut hajmi tobora ortmoqda. Ya'ni banklar borgan sari ko‘proq daromad olmoqda. 2019 yil yanvar-aprelida bank daromadlari 7,48 trln so‘mni tashkil etgan bo‘lsa, 2020 yilning shu davrida ikki barobardan ortiq o‘sib, 15,1 trln so‘mni tashkil etdi. Vaholanki, 2020 yilda tovar va xizmat ko‘rsatishdan tushgan tushumlar 25 trln so‘mni tashkil etib, 2019 yilgi ko‘rsatkichga nisbatan 26,2 foizga o‘sgan (19,81 trln so‘m) xolos;

- Bank kassalariga soliqlar tushumi 2020 yil yanvar-aprelida 2,08 trln so‘mni tashkil etgan bo‘lsa, 2019 yilning shu davrida 2,24 trln so‘mni tashkil etgan edi. Ya'ni soliqlar tushumi 7,15 foizga tushib ketgan. Tovar va xizmat ko‘rsatishdan tushumlar hajmi oshsayu, ulardan keladigan soliqlar hajmi kamaysa, banklarning daromadi esa xuddi shu davrda 2 barobar o‘ssa, bunga qanday izoh berish mumkin?

3. Albatta, «koronavirus pandemiyasi davrida... iqtisodiy faollikning sezilarli pasayishi bank kassalariga naqd pul tushumlari»ning aprel oyida mart oyiga nisbatan 5,5 trln so‘mga qisqarishiga olib keldi. Ya'ni bu ko‘rsatkich joriy yil aprel oyida 7,9 trln so‘m, mart oyida esa 13,4 trln so‘mni tashkil etib, tushum 41 foizga kamaydi.

4. Markaziy bankning ta'kidlashicha, «bank kassalariga kelib tushgan naqd pullar hajmi naqd pulga bo‘lgan talab miqdoridan ko‘p bo‘lganligi sababli 2020 yilning 1-choragida 209 mlrd so‘mlik naqd pullar muomaladan qaytgan bo‘lsa, aksincha joriy yilning aprel oyidagi holat muomalaga qo‘shimcha 1 472 mlrd so‘m chiqarishni taqozo etdi». Aslida bu naqd pullar kunlik foydasi hajmi keskin oshgan savdo tashkilotlari tomonidan oborotdan (aylanmadan) chiqarilib, naqd chet el valutasiga almashtirilgan va hozirgi kunda ularning xususiy zaxiralarida qolib kelmoqda, deb taxmin qilamiz. Bank kassalari (shu jumladan, bankomatlar) orqali chiqim qilingan naqd pullar 53,4 trln so‘mga yetib, o‘tgan yilning shu davriga nisbatan 42 foizga ko‘payishi ham ana shu taxminimizga dalil bo‘la oladi. Bo‘lmasa, «karantin davrida faoliyatini to‘xtatgan xo‘jalik sub'yektlarining ish haqi to‘lovlari uchun naqd pulga bo‘lgan talabining 1,1 trln so‘mga, shuningdek, xalqaro pul o‘tkazmalari hajmining kamayishi ortidan naqd chet el valutasini sotib olish uchun yo‘naltiriladigan naqd pullar hajmining 2 trln so‘mga qisqarishi» yuzaga kelgan bir holda muomalaga qo‘shimcha 1 472 mlrd so‘m chiqarishni qanday izohlash mumkin? Aynan shu hol aslida pul muomalasining sekinlashuvi va naqd pulga bo‘lgan talab kun sayin ortib borayotganining, iqtisodiyotning norasmiy qismi o‘sib borayotganining sabablaridir.

5. Chakana savdo korxonalarining va bozordagi sotuvchilarning tazyiqi ostida, aholining naqd pul xarajatlari ortib bormoqda va natijada, 3,75 million pensionerning pensiyalari, hamda turli nafaqa va ijtimoiy to‘lovlarning 56,3 foizi bank kartalaridan naqd pul tarzida yechib olingan. Albatta, bu pullar eng birinchi navbatda aholining oziq-ovqatga bo‘lgan xarajatlarini qoplashga qaratilgan. Kartadan yechilmagan qismi esa, asosan kommunal to‘lovlar uchun ishlatilgan. Natijada «2020 yilning yanvar-aprel oylarida bank kartalariga jami 45,8 trln so‘mlik mablag‘lar kelib tushib, ushbu davrda bank kartalaridagi 15 trln so‘mlik mablag‘lar aholi tomonidan naqdlashtirib olingan».

6. Albatta, aholi o‘z xarajatlarini puxtaroq rejalashtirishga ham o‘rganmoqda. Shu sababli bank kartalaridagi mablag‘lar qoldig‘i 2020 yil 1 may holatiga 6,4 trln so‘mni tashkil etib, joriy yil 1 mart holatiga nisbatan 32,5 foizga, 1 aprel holatiga nisbatan 16,8 foizga o‘sdi. Lekin Markaziy bank o‘zi ta'kidlaganidek soliqlar, kommunal xizmatlar, kredit foizlari va boshqa to‘lovlarning to‘lash muddatlari uzaytirilgan. Bu xarajatlar xalqning bo‘ynidan hech qayerga ketmagan va ular oziq-ovqat hamda eng muhim kundalik xarajatlar qoplangandan so‘ng amalga oshiriladi. Ya'ni xalq jamg‘armalari borgan sari ko‘payayotgani haqidagi illyuziya bo‘lmasligi kerak.

Xulosa o‘rnida shuni aytish kerakki, to‘lov muddati kechiktirilgan soliqlar, kommunal xizmatlar, kredit foizlari va boshqa to‘lovlarning to‘lash muddatlari kelgan chog‘i sentabr-oktabr oylariga to‘g‘ri keladi. Aynan shu davrda xalqimizning real daromadlari keskin darajada tushib, barcha jamg‘armalar ishlatib bo‘lingan bo‘lishi mumkin. Ya'ni bu daromadlarning kattagina qismi davlat budjetiga, banklarga, kommunal tashkilotlarga umuman kelmasligi ham mumkin.

Abdulla Abduqodirov

Iqtisodiy tahlilchi

Muallif fikri tahririyat nuqtai nazarini ifodalamaydi

Mavzuga oid

19:08 / 07.07.2026

XVJ O‘zbekistondagi valuta kursining “suzuvchi” rejimini tan oldi

19:43 / 04.07.2026

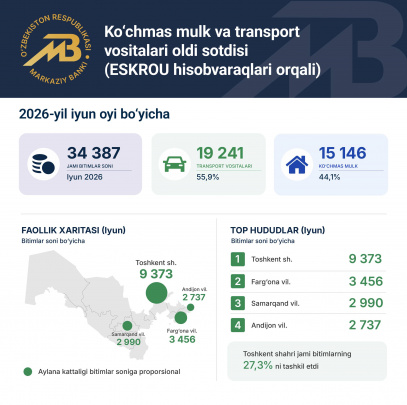

Eskrou orqali rasmiylashtirilgan oldi-sotdi bitimlari o‘sishda davom etmoqda

15:00 / 03.07.2026

O‘zbekistonda UzQR tizimi ishga tushdi. Asosiy savollarga javoblar

19:21 / 16.06.2026