Қўшимча функционаллар

-

Тунги кўриниш

Солиқ концепцияси ҳақида ўйлар: Тадбиркор солиқни розилик билан, хурсанд бўлиб тўлаши керак

Солиқ концепцияси эълон қилинганига, дарҳақиқат, 2 ойдан ошди. Минг хил фикрлар янгради, баҳс-у мунозараларнинг чеки йўқ. Солиқ концепцияси эълон қилинган мажлисда мен ҳам қатнашдим. Янги концепция аъло даражада ишлаб чиқилган.

Бугунга қадар математика тили билан айтганда, “Солиқ — бу логарифм “а” асосга кўра, “b”ни логарифм “а” асосга кўра “с” га кўпайтириб, чиққан соннинг ҳосиласини ҳисоблаб чиқарасиз ҳамда асосларининг юзи бир-биридан уч баравар фарқ қиладиган кесик конуснинг ичида томонлари кесик конусга тегиб турган шарнинг ҳажмини ҳисоблаб чиқиб, қайси катта бўлса ўша миқдорда солиқ ҳисоблаш санъати”, десам янглишмаган бўламан.

Аслида қандай бўлиши керак? Аслида, солиқ — 2 × 2 = 4 каби бўлиши лозим. Ҳеч қанақа қўшимча ҳисоб-китоблар, биз билмаган қайсидир ҳужжатнинг фалон бетидаги 8 кеглли шрифт билан ёзилган “қоидачалар” бўлмаслиги керак.

Концепцияда кўрсатилган Солиқ дастури ишлаб чиқилиб, ҳамма шу дастурда счёт-фактура ёзса ва онлайн (реал вақтнинг ўзида солиқ базасида кўриниб турадиган) терминаллар ишласа, “даромадларни яшириш”, деган муаммодан қутулар эдик. Дастурни ўзи, камерал назорат автоматик тарзда таҳлил қилиб турса, солиқни камайтириш муаммоларига барҳам бериларди.

Ўзбекистон Республикаси президенти ҳузуридаги Лойиҳа бошқаруви миллий агентлигига, халқаро экспертларга ва шахсан Юлий Юсуповга солиқ соҳасидаги инқилобий қадамларни ташлагани учун ўз миннатдорчилигимни билдираман.

Энди ушбу концепцияга тадбиркор нуқтаи назаридан қараб, таҳлил қилсак.

Тадбиркорлик фаолиятида коррупция эшиклари нечоғлик ёпилмасин, агар молиявий жиҳатдан тўғри ишлаш манфаатли бўлмаса, коррупция барибир мавжуд бўлиб қолаверади. Яъни, биз шундай тизим яратишимиз керакки, тадбиркор коррупция йўлидан юрса унга молиявий зарар етиши керак, шундагина коррупциянинг олди олинади. Бу солиқ концепциясини ишлаб чиқишда бош мақсад бўлиб қолиши лозим.

Тадбиркор қандай қилиб бўлса-да, ўзини ҳам, ходимларини ҳам молиявий таъминлаши зарур. Ходим билан иш ҳақи келишилганда, тадбиркор пул топиб бериш учун 2 та йўлни ўйлаб кўради. Яъни, “Корхонамга тушган пулни ё иш ҳақи кўринишида ё дивиденд кўринишида оламан. Ёки бир қисм иш ҳақи бир қисм дивиденд кўринишида олиб, ходимларимни ҳам, ўзимни ҳам пул билан таъминлайман”, деб ҳисоблайди.

Солиқ концепцияси бўйича ўтказилган мажлисда дивиденд кўринишида пулни ечиб олиш мақсадга мувофиқ эмас, ақлли тадбиркор соф фойдасини қайта инвестициялаш учун ишлатиши лозимлиги таъкидланди. Афсуски, бунақа фикрлар билан бутун дунёда мавжуд бўлган молиявий инструментни бекор қилиб бўлмайди. Тадбиркорнинг ўзига қўйиб бериш керак: пулни у топган, қандай сарф қилиши ҳам унинг иши.

Қуйида келтириладиган мисолларда бу масала муҳим эканлиги учун олдиндан ўз муносабатимни билдирдим. Қуйида “пул кўринишида олиш”, деган термин кўп учрайди, бу иш ҳақи ва дивиденд сифатида пул олиш деганидир. Ушбу терминга тадбиркор нуқтаи назаридан қаралишини сиздан илтимос қиламан ва тўғри тушунасиз, деган умиддаман.

Кўпчилик тадбиркорларимиз учун соф фойдани капитализация қилиш, бизнеснинг қийматини ошириш, кейинчалик бизнесни қимматроқ нархда сотиш тушунчаси ёки Ўзбекистон тадбиркорлари бойлиги рейтинги мабодо пайдо бўлиб қолса, ТОП-100 га киришим керак, деган тушунчалар ҳозирча мавжуд эмаслигига алоҳида урғу бермоқчиман. Бундан ташқари, давлат шундай бир бошқа молия инструментларини яратиши керакки, тадбиркор банкдан пулни ечиб олгандан кўра, энг камида банк депозитига қўйиш ёки қимматли қоғозлар сотиб олиш орқали бўш пул маблағидан янада самарали фойдаланиш имконини берсин. Тадбиркорга фойдали таклиф бера олмаяпмизми, демак, ҳозирча, тадбиркорларнинг фикри билан ҳисоблашиш мақсадга мувофиқ бўлади, деган фикрдаман.

Демак, тасаввур қилайлик, ери йўқ, мол-мулки ҳам йўқ тадбиркор, демоқчиманки, агар ташкилот умумтартибда солиқ тўлаган тақдирда ҳам ҚҚС, фойда ва инфраструктурани ривожлантириш солиғидан бошқа солиқ солиш манбаи йўқ бўлган, оддий хизмат кўрсатиш фаолияти билан шуғулланувчи тадбиркор ҳисоб-китобини кўриб чиқсак. Нега? Сабаби — бир хил форматда бўлса таҳлил қилганда тўғри натижа чиқади. Мисол қуйидагича:

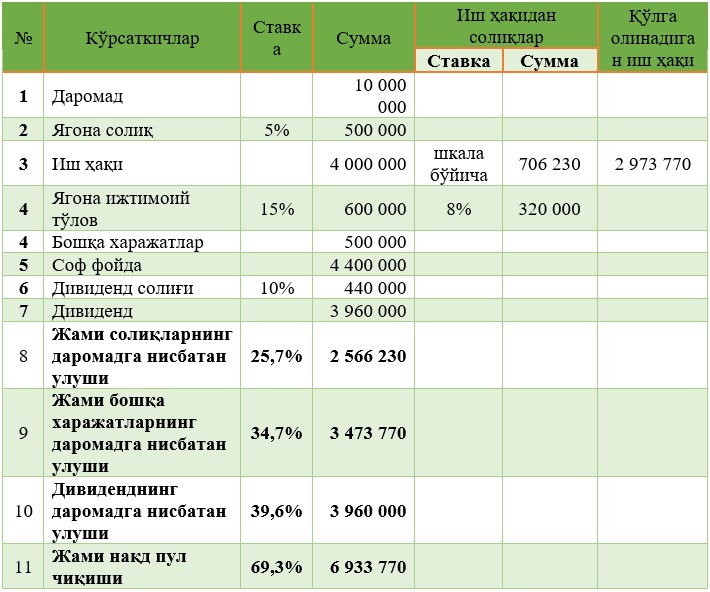

1-жадвал

Демак, бугунги кундаги тартиб бўйича тадбиркор даромаднинг 25,7 фоизини, яъни 2.566.230 сўм солиқ тўлади ҳамда иш ҳақи ва дивидендни ҳисобга олганда тушган пулнинг 69,3 фоизини, яъни 6.933.770 сўмни пул кўринишида олди.

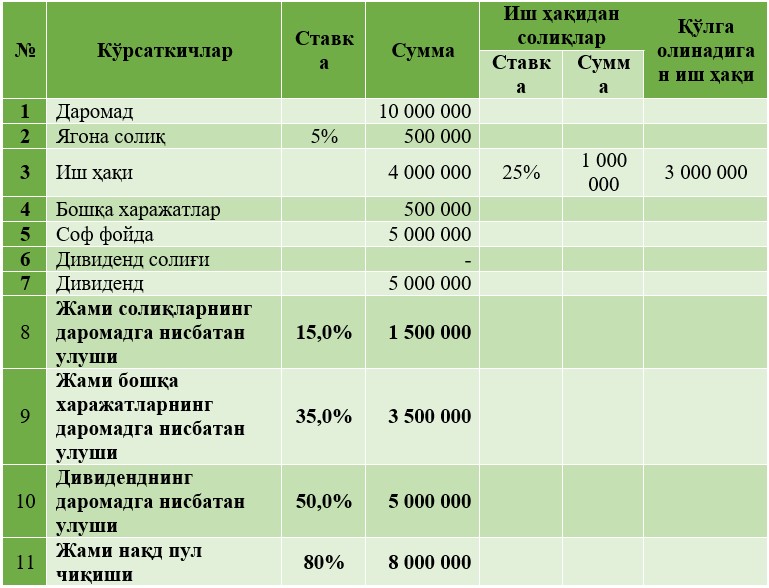

Таклиф этилаётган солиқ концепцияси бўйича эса:

2-жадвал

Демак тадбиркор даромаднинг 15 фоизини, яъни 1.500.000 сўм солиқ тўлади ҳамда иш ҳақи ва дивидендни ҳисобга олганда тушган пулнинг 80 фоизини, яъни 8.000.000 сўмни пул кўринишида олди.

Ҳайрон қолманг, концепцияда худди шундай ёзилган. Алоҳида савол берганимда ҳам худди шу жавобни олганман. Даромади 1 млрд сўмгача бўлган тадбиркорлар фақат ягона солиқ тўлайди. Дивиденд солиғи тўламайди. Негадир шу жойига мажлис қатнашчилари урғу бермади. Бу нарса очиқ айтилмади, тушунтириб берилмади. Бугунга қадар бўлган баҳс-у мунозараларда ҳам бу масалага эътибор қаратилмади.

Шу ўринда савол туғилади. Бу хуфёна иқтисодиётдан чиқишга олиб келадими? Юқорида таъкидлаганимдек, тадбиркор учун пул ечиб, харажатларни ёпиш муҳим. Хўш, тадбиркор пулини иш ҳақи сифатида ҳисоблаб, 25 фоиз солиқ тўлаган ҳолда ечиб оладими ёки иш ҳақи ҳисобламасдан дивиденд кўринишида солиқ тўламасдан ечиб олиб, ходимларига нақд пул бериб, иш ҳақини ёпиб, ўзига ҳам анча-мунча пул олиб қоладими? Биз бу билан хуфёна иқтисодиётни янада қўллаб-қувватламаяпмизми?

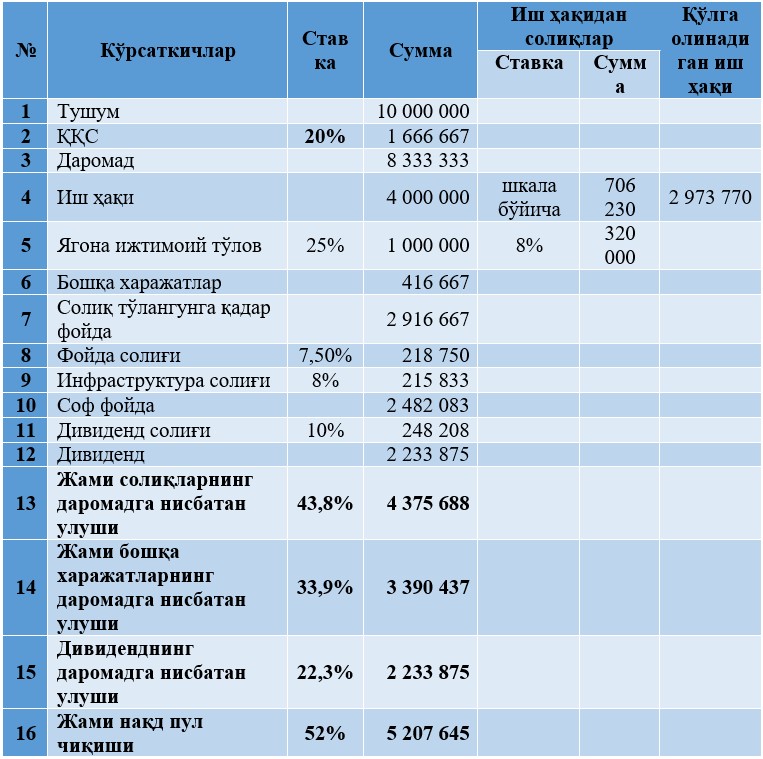

Энди умумтартибда солиқ тўловчилар учун мавжуд тизимнинг ҳисоб-китобини кўриб чиқамиз:

3-жадвал

Тадбиркор бозорда ўз ўрнини сақлаб қолиш, яъни нарх сиёсатини ушлаб туриш, рақобатбардош бўлиши учун ҚҚС даромад ичидан ҳисобланди. Яъни, ҚҚС кўрсатиладиган хизмат нархи устига қўшилмади. Бошқа тадбиркор ягона солиқ тўлаб, 10 млн. сўм хизмат ҳақи таклиф қилганда сиз 12 млн. сўм хизмат ҳақи таклиф қилсангиз, ҳеч ким сиз билан шартнома тузмайди, мижоз йўқотишингиз аниқ. Бундан ташқари, ҳисоб-китобларни бир-бирига таққослаш имконини яратиш учун шу услуб қўлланилди.

Демак, тадбиркор даромаднинг 43.8 фоизини, яъни 4.375.688 сўм солиқ тўлади ҳамда иш ҳақи ва дивидендни ҳисобга олганда, тушган пулнинг 52 фоизини, яъни 5.207.645 сўмни пул кўринишида олди.

Тадбирда айтилганидек, мавжуд тизимда ягона солиқ тўловчилари ва умумтартибда солиқ тўловчилар ўртасида жуда катта фарқ борлиги мана шу мисолда ҳам кўринди. Яъни, ягона солиқ тўловчилари 69,3 фоиз пул олаётган бўлса, умумтартибда солиқ тўловчилар 52 фоиз пул олишмоқда. Фарқи — 17.3 фоиз.

Энди умумтартибда солиқ тўловчилар учун таклиф этилаётган ҳисоб-китобни кўриб чиқамиз:

4-жадвал

Демак тадбиркор даромаднинг 31,9 фоизини, яъни 3.191.964 сўм солиқ сифатида тўлади ҳамда иш ҳақи ва дивидендни ҳисобга олганда, тушган пулнинг 64 фоизини, яъни 6.361.607 сўмни пул кўринишида олди.

Ҳозирги кундаги тизимга нисбатан ўзгариш бор, тадбиркорга 12 фоизга кўпроқ (64 – 52 фоиз) пул қолмоқда.

Яна ўринли савол пайдо бўлади. Тадбиркор ҳозирги кундаги мавжуд ягона солиқ тизими бўйича тушган пулнинг 69,3 фоизини, яъни 6.933.770 сўмни пул кўринишида олиб турган бир пайтда, таклиф этилаётган умумтартибдаги солиқ тизимига ўтиб қолса, 5 фоиз зарар қилар экан. Хўш, бу масаланинг ечимими? Шу ўринда янги концепцияни ИНҚИЛОБ дея атай оламизми?

Янги концепциядаги ягона солиқ тизими билан умумтартибдаги солиқ тизими ўртасидаги фарқ-чи? Пул чиқиши ягона солиқ тизимида 80 фоиз, умумтартибдаги солиқ тизимида 64 фоиз. Фарқи — 16 фоиз. Биз ягона солиқ ва умумтартибдаги солиқ тизимлари ўртасидаги фарқни камайтирмоқчи эдик-ку?! Нега камаймади?

Юқоридаги таҳлиллардан келиб чиқиб, мен ўз таклифимни бермоқчиман:

- Ягона солиқ тизимини умуман бекор қилиш лозим;

- ҚҚС — 12 фоиз, иш ҳақидан даромад солиғи — 15 фоиз, фойда солиғи — 15 фоиз (ягона ер солиғидан бошқа солиқлар йўқ. Ягона ер солиғини тўловчилар фойда солиғи тўламайди);

- Иш ҳақидан даромад солиғини тўғридан тўғри ходим тўлайди.

ФИКРИМГА АСОСЛАР

Ягона солиқ тизимини умуман бекор қилиш бўйича

Биз қанақадир чегаралар белгиласак, тадбиркорлар ўша чегарада юришга ҳаракат қилади. Даромадга 1 млрд. сўм чегара қўйилиши, юқоридаги ҳисоб-китоблардан келиб чиқиб, яъни пул чиқиши ўртасидаги катта фарқни ҳисобга олиб, (80 фоиз ва 64 фоиз) ҳеч ким даромадини чегарадан оширмайди. Фирмалар сонини кўпайтиради. Бу чегарани айланиб ўтиш жуда осон. Солиқ солишнинг икки хил тизими мавжуд бўлиши ҳар доим танлаш, фаолиятини шунга мослаштириш имконини беради, бу билан даромадларни камайтириш ёки яна бир ташкилот очиш орқали айлантириш каби ҳолатлар кузатилиши табиий ҳолат бўлиб қолади. Бир вақтнинг ўзида икки тизим ишламайди. Тадбиркор йил бошида қанча даромад олишини билмайди, 1 млрд. сўмдан ошиб кетиши мумкин бўлиб қолса, юқорида айтилганидек бошқача айлантиради. Бундан ташқари, 1 йилда умумтартибда кейинги йил яна ягона солиқда, қисқаси оворагарчилик кам бўлмайди. Ҳамма ҳисоб-китоблардан келиб чиқиб, ягона солиқ тизимидан воз кечилса, мақсадга мувофиқ бўлар эди.

ҚҚС — 12 фоиз, иш ҳақидан даромад солиғи — 15 фоиз, фойда солиғи 15 фоиз бўйича

ҚҚС тўловчилар сони мажлисда айтилганидек, агар адашмаётган бўлсам, жами тадбиркорларнинг 3 фоизини ташкил қилади. Ягона солиқни бекор қилиш ҳам худди шу рақамга асосланади. Яъни, 97 фоиз тадбиркорни ҚҚСга ўтиши ва 12 фоиз солиқ тўлаши орқали ҳамма бир тизимга тушади ва солиқ тушуми кўпаяди. Солиқ тўлаш ҳам адолатли бўлади, яъни ташкилот қўшилган қисмидан 12 фоиз солиқ тўлайди. Ишлаб чиқариш билан шуғулланувчи ташкилотлар ҳам материал харажатларини кимдан қабул қилиб олса ҳам, ҳамма бирдек ҚҚС тўлаганлиги сабабли ишлаб чиқарган маҳсулоти рақобатбардош бўлади.

Иш ҳақидан даромад солиғи. Кўпчилик ривожланган мамлакатларда (масалан, АҚШда) ходимларнинг даромад солиғини ходимнинг ўзи тўлайди ёки йил охирида ўзи бориб қайта ҳисоб-китоб қилади. Ҳар йили ҳамма декларация топширади. Декларация тўлдиришда солиқ маслаҳатчилари кўмак беради. Декларацияни тўлдиришда ҳар бир ходимга ўз ижтимоий ҳолатига қараб солиқ имтиёзлари берилган.

Бизда ҳам шу тартиб жорий этилса, мақсадга мувофиқ бўлади. Масалан, болангиз боғчага боради — сизга солиқ ставкаси 2 фоизга камайтирилади; жами 4 нафар фарзандингиз бор — солиқ яна 3 фоизга камайтирилади; ходим I гуруҳ ногирони — солиқ 5 фоизга камайтирилади, ходимнинг қарамоғида ишламайдиган, ёрдамга муҳтож оила вакиллари мавжуд — солиқ 2 фоизга камайтирилади; ташкилот моддий ёрдам берган — солиққа тортилмайди; ходим ўз иш ҳақини боласининг ўқиши учун тўлаган — солиққа тортилмайди; ипотека кредитини тўлаган — солиққа тортилмайди; коммунал тўловларини тўлаган — у ҳам солиққа тортилмайди, ҳаётни суғурта қилиш — солиққа тортилмайди; маблағини тадбиркорликка йўналтирган — солиқ тўламайди ва ҳоказо.

Яъни, бир хил лавозимдаги икки ходим ўз ижтимоий ҳолатидан келиб чиқиб икки хил солиқ тўлайди. Тадбиркор учун унинг аҳамияти йўқ ва қанча ойлик ҳисобланишини ходим билан келишиб олади — тамом-вассалом!

“Ходим бир йил давомида солиқ тўламаса-чи?”, демоқчисиз. Ҳозирги кунда банк ва солиқ инспекциясини дастур орқали бир-бирига боғлаш муаммо эмас. Бошланишида ташкилот ходимга иш ҳақи ўтказаётганда банк томонидан автоматик равишда 15 фоиз солиқ ушлаб қолинади. Ходим ўз ижтимоий ҳолатини электрон солиқ калити орқали солиқ базасига киритиб қўяди (албатта, тегишли ҳужжатларни илова қилган ҳолда) ва кейинги ойдан солиқ қайта ҳисоблаб, имтиёзларни ҳисобга олган ҳолда ушлаб қолишни бошлайди. Агар ходим солиқ базасига маълумот киритмаса — 15 фоиз базавий солиқ ушлаб қолинаверади.

Шунда тадбиркор учун иш ҳақидан солиқ муаммо бўлмайди. 12 фоизлик ҚҚС тўлайман, фойдадан яна 15 фоиз солиқ тўлайман, деб ҳисоблайди — бўлди.

Афзалликлар:

- Ходим солиқ имтиёзларини олиш учун нима иш қўлидан келса қилади. Имтиёз борми, демак, болани боғчага бериш керак, уйда ишламайдиган қариндошингизни борлиги бу сизга ёрдам, ҳаётни суғурта қилиш — фойдали. Бу билан давлат қайси йўналишда ўзгариш қилмоқчи бўлса ўша томонга йўл очиб, имтиёз белгилайди. Қарабсизки, шу соҳа ривожланади.

- Тадбиркор конвертда иш ҳақи бермайди. Чунки у солиқ тўловчи эмас, тадбиркорга ҳам пул ўтказиш ва нақд пул беришни фарқи бўлмаганда, албатта, қонун доирасида ишлашга харакат қилади.

- Давлат ҳақиқий иш ҳақи фондини аниқлай олади. Бу давлат статистикаси учун жуда муҳим. Қолаверса, чет эл матбуоти Ўзбекистондаги иш ҳақини таҳлил қилганда пастки ўринларда қолмаслигимиз аниқ.

- Бугунги кунда ҳеч қандай фойдали иш қилмаётган солиқ маслаҳатчилари институти ривожланади. Уларга мурожатлар кўпайиб, соҳа ривожланишига туртки бўлади.

- Солиқ кодекси нафақат ташкилотлар учун, балки оддий инсонлар учун ҳам муҳим ҳужжат бўлиб хизмат қилади.

- Иш ҳақи тадбиркорликка йўналтирилганида солиқ тўламаслиги белгиланса, тадбиркорлик субъектлари сони ошади.

Ноқулайликлар фақат ходимлар учун бўлиши мумкин:

- Бир марта овора бўлади электрон калит олиш учун;

- Ходим ўзи ўрганиб олгунча ҳисоботни солиқ маслаҳатчиси ёки аудитор топширади;

Фойда солиғи бўйича

Фойда солиғи бутун дунё мамлакатларида мавжуд. Ҳозирги кунда акциядорлик жамиятлари ҳар йили халқаро молиявий стандартлар асосида ишлаб чиқилган ва халқаро аудит стандартлари асосида текширувдан ўтказган хисоботларни эълон қилиб борилиши талаб этилади. Фойда солиғи бутун дунё тажрибасида қўлланилиб, хорижий инвесторларни жалб қилинганда ҳам уларни халқаро аудиторлари ҳисоботларни таҳлил қилганда ҳам мавжуд бўлган ва тўғри қабул қилинадиган солиқдир. Бундан ташқари, солиқ тўлангунга қадар фойда кўрсаткичининг, албатта, аҳамияти бўлиши.

Аксинча, дивиденддан солиқ бекор қилиниши лозим. Чунки, йирик акциядорлик компанияларида миноритар акциядорлар гуруҳи мавжуд. Агар фойда солиғи бекор қилиниб, дивиденддан солиқ ўрнатилса йирик акциядорлар дивиденд олмаслик ҳақида қарор чиқариши ва бу билан миноритарлар жиддий зарар кўриши ва ҳеч йўлга қўя олмаётган фонд бозоримизда акциялар олди-сотдиси тўхтаб қолиши эҳтимолдан йироқ эмас. Ҳозирги кунда “банкларда депозитлар жалб қилгандан кўра акциялар олди-сотдиси билан шуғулланинг, ҳар йили шунча дивиденд оласиз”, деган ҳаракатлар бесамар кетиши аниқ. Акциядорлик жамиятлари эса умумтартибда солиқ тўлаб, жадвалга мувофиқ, жами даромаднинг тахминан 43,8 фоиз қисмини солиқ сифатида тўлаб паст рентабелли ташкилот даражасига тушиб қолган. Улардан йирик дивидендлар кутиш нотўғри. Акция бозорини ривожлантириш учун, албатта, фойда солиғини қолдириб, дивиденд солиғини бекор қилиш лозим ва бу фонди бозорининг ривожланишига тўсиқ бўлмайди.

Фойда солиғи ставкасини 15 фоиз, иш ҳақидан даромад солиқ ставкаси 15 фоиз қилиб белгилаш бўйича:

Энди тадбиркор дивиденд қилиб оладими ёки иш ҳақи кўринишда оладими фарқи йўқ, “ҳамма йўллар Римга боради”, шунда у коррупция йўлини танламайди, тинчгина ходим билан қанча иш ҳақига келишган бўлса, ҳаммасини ходимнинг ўзига тўлаб беради, бундан ходимлар ҳам манфаат кўриши аниқ. Кредит олишида, кимгадир кафил бўлишда бу рақам ҳам асқотади. Иш ҳақини конверт кўринишида беришга аниқ барҳам берилади.

Нега айнан 15 фоиз? Ҳисоб-китобларга қараганда агар фойдадан солиқ 18 фоиз ва иш ҳақидан солиқ 18 фоизни ташкил этса, ҳозирги кундаги вазият билан бир бўлиб қолар экан. Бизнинг асосий мақсад солиқ юкини камайтириш, сезиларли даражада ўзгариш қилиш, тадбиркорга оз бўлса-да, шароит яратиш эмасми?

Бошқа солиқлар бўлмаслиги лозим. Агар мавжуд бўлса, биринчидан бу яна солиқ юкини кенгайишига олиб келса, иккинчидан умумтартибдаги солиқ тизимига ўтиш бўйича тадбиркорлар ўртасида норозиликка сабаб бўлади. Бизга хорижий инвесторлар керакми, демак, биз бошқа солиқ ўйлаб топмаслигимиз шарт. Мулк, сув, инфра, ер, қўшимча фойда ва бошқа солиқ ва ажратмалар фақат вазиятни чигаллаштиради. Биз учун солиқ номи ва тури муҳим бўлмаслиги лозим, чунки ҳамма солиқ бир жойда жамланади.

Энди таклифимни жадвал кўринишида ҳавола қиламан.

5-жадвал

Янги концепция ва менинг таклифимни таққослаймиз.

6-жадвал

Жадвалдан кўриниб турибдики, жами солиқларнинг даромадга нисбатан улуши 8,5 фоизга камайганлиги сабабли менинг таклифимда тадбиркор кўпроқ пул кўринишида даромад олади.

Таклиф этилаётган услубда ҳозирги ягона солиқ тизимига нисбатан солиқ юки камайган бўлиши лозим, шу жиҳатдан иккала услубни таққослаймиз.

7-жадвал

Демак, ҳозирги тизимдан солиқлар миқдори 2.2 фоизга камаймоқда. Нақд пул чиқиши эса 2,8 фоизга ортиб, 72,1 фоизни ташкил этмоқда. Бир қарашда жуда катта ўзгариш қилингандек. Аслида, бор-йўғи 2,8 фоизга кўпроқ пул олиш имкони туғилар экан. Шундай бўлса-да, янги концепция томонидан таклиф қилинган вариантда пул чиқиши хозиргига нисбатан 69,3 фоиздан 63,6 фоизга тушиб кетмоқда.

Таклифимга асосан барча тадбиркорлар ушбу тизимга ўтиши, даромадларни очиқ кўрсатиши, ягона солиқ тизими бекор бўлиши, солиқ юкини камайиши натижасида солиқ тушумининг кўпайишига, солиқ базасини яширмасликка ва ҳақиқий рақамлар пайдо бўлишига олиб келади, деб бемалол айта оламиз. Бундан ташқари, солиқлар сонини кам бўлиши, бир томондан ҳисоб-китобларни соддалаштирса, иккинчи томондан хорижий инвесторларни республикамизга жалб қилиш ҳамда Doing Business рейтингида юқорига кўтарилиш имконини беради.

Юқорида 4 та вазиятни ва битта таклифни таҳлил қилдим. Яъни, ҳозирги тартибда 2 та усулда — ягона солиқ ва умумбелгиланган тартибда солиқланиш ҳамда янги тартибда 2 та усулда — ягона солиқ ва умумбелгиланган тартибда солиқланиш, охирида ўз таклифимни бердим.

Хулоса ўрнида шуни айтмоқчиманки, тадбиркор солиқни рози бўлиб, хурсанд бўлиб тўлаши керак, ўзидан билиб, олдиндан тўлаб қўйиши керак. Қачон шундай бўлади? Солиқ ставкаси уни қониқтирса. Тадбиркор бой бўлса, у ўзи ташаббус билан чиқади, иш ўринлари яратади, қаергадир ҳомийлик қилгиси келади, инновацияга пул ажратади, янгиликни молиялашга, модернизация қилишга етарли маблағи бўлади.

Фаррух Рашидов

MBA, CAP аудитор

«DF Management Advisory Services»

консалтинг компанияси раҳбари

Мавзуга оид

09:20 / 26.08.2025

Солиқ текширувларини ўтказишда мобил видеокамерадан фойдаланилади

10:52 / 30.05.2025

Таълим соҳасидаги тадбиркорлар сони ошди

16:08 / 24.05.2025

82 миллиард сўмлик ҚҚС тадбиркорларга ноқонуний қайтарилгани аниқланди – ДХХ

16:17 / 03.05.2025