Qoʻshimcha funksionallar

-

Tungi ko‘rinish

Xitoy rivojlangan davlat bo‘lish uchun nima qilmoqda?

Shonli o‘tmish va bozor islohotlariga tayangan Xitoy tobora ochiq pul-kredit siyosatiga o‘tmoqda. Tsin Shixuandi Xitoyni birlashtirgan birinchi imperator edi. U 2 ming yillar avval hukmronlik qilgan va nafaqat Buyuk Xitoy devori hamda yo‘llar tarmoqlari quruvchisi sifatida tarixga kirdi, balki qonxo‘r bosqinchi va olimlar, kitob shinavandalarini tiriklayin ko‘mgan shafqatsiz inson sifatida yodda qolgan. Biroq bu Xitoy Xalq banki uning so‘zlaridan iqtibos keltirishiga xalaqit bermadi. Xitoy Markaziy bankining 11 avgustda e'lon qilgan hisobotida bozordagi likvidligini boshqarish uchun «tog‘larni ag‘darib, darani to‘ldirishga» tayyorligi qayd etilgan.

Pul-kredit siyosatini zamonaviylashtirish — Xitoy uchun muhimi loyiha. Markaziy bankning so‘nggi 20 yillar mobaynidagi siyosati 2 ta muhim o‘ziga xoslik bilan e'tiborlidir: Bank pullarning qiymatiga emas, soniga ko‘proq ahamiyat berdi; U bunda xorijdan keluvchi pul oqimiga tayandi. Biroq vaziyat o‘zgarmoqda va XXR asta-sekinlik bilan rivojlangan davlatlar me'yorlariga yaqinlashmoqda. Bu mamlakatning o‘sayotgan iqtisodiyoti uchun muhim holatdir.

Misol uchun foiz stavkalarini olaylik. Oldinlari ularga ikkinchi darajali ma'no bilan yondashilgan. MB kvotalar yordamida kreditlash hajmini, ya'ni zayomlar va depozitlar bo‘yicha foizlarni boshqardi. Bu rejali iqtisodiyotdan o‘tish davrining boshlang‘ich bosqichlarida ahamiyatga ega edi. Ammo, moliyaviy tizim taraqqiy etishi barobarida ular dolzarbligini yo‘qotdi. Zamonaviy obligatsiyalar bozori, hisobsiz bankdan tashqari kredit tashkilotlari va jamg‘aruvchilar uchun yangi investitsiya imkoniyatlari paydo bo‘lgani tufayli banklar depozitlar va zayomlar uchun jiddiy raqobatga duch keldi.

Shu boisdan ham 2015 yil oxirida Xitoy Xalq banki banklarga kreditlar va depozitlar bo‘yicha o‘z foizlarini o‘rnatishga ruxsat berdi. Bundan tashqari zayomlarning depozitlarga majburiy nisbatini bekor qildi va kredit kvotalariga e'tiborni kuchaytirdi. Natijada qaysidir ma'noda bo‘shliq paydo bo‘ldi. MB avvalgi nazorat usullaridan voz kechar ekan, yangilarini joriy etmadi.

Bu muammoni hal etish uchun XXB mamlakat moliya tizimiga yangi qoidani amalga kiritishga urinib ko‘rdi. Yevropa va Amerikadagi foiz stavkalariga o‘xshash yagona standart barpo etildi. MB 7 kunlik RePO* (repurchase agreement, repo) stavkasi bo‘yicha banklarni kreditlashni yo‘lga qo‘ydi.

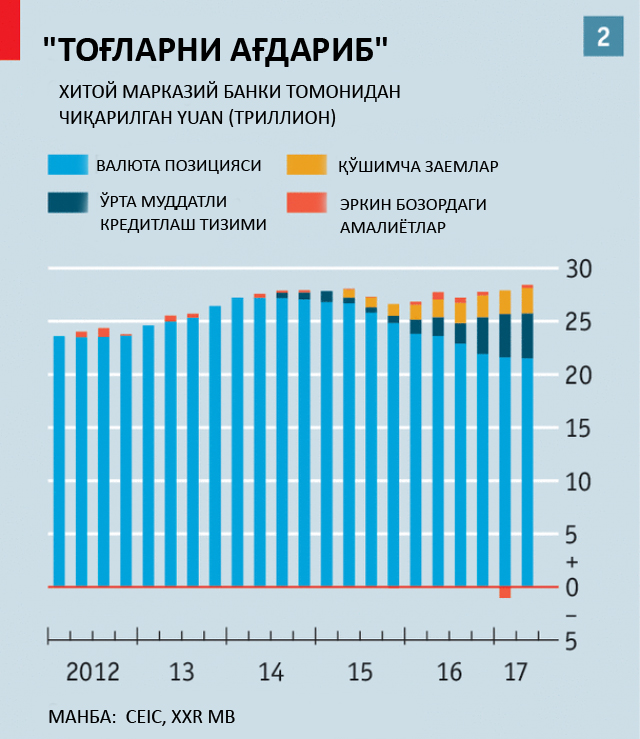

Buning uchun 7 kunlik stavka atrofida yo‘lak tashkil etildi. Banklar uning quyi chegarasida boshqa moliyaviy institutlarni kreditlagan bo‘lsa, yuqori chegarasi doirasida likvidligini pul bilan ta'minlash uchun kredit oldi. XXB yuqori chegarani boshqarish uchun garovga mos keluvchi aktivlar ro‘yxatini kengaytirdi. Mexanizm 2015 yil o‘rtalaridan boshlab ishlay boshladi va allaqachon o‘z samaradorligini isbotladi. XXB RePO kelishuvi bo‘yicha 7 kunlik stavkani saqlab turibdi va mamlakat talabiga ko‘ra ko‘tarib boradi.

Xalqaro Valyuta jamg‘armasi esa, Xitoy iqtisodiyotiga doir ehtiyotkorona yondashuvini e'lon qildi: «Mamlakatdagi pul-kredit siyosati tobora foiz stavkalari asosidagi klassik mexanizmga o‘xshab bormoqda». XXB bunga qo‘shimcha ravishda likvidlikni boshqarish uchun qator boshqa mexanizmlarni ham ishlab chiqdi. So‘nggi 4 yil mobaynida likvidlikni qo‘llab-quvvatlashga doir qisqa muddatli amaliyotlar paydo bo‘ldi. O‘rta muddatli kreditlash dasturi, kreditlashning doimiy mexanizmi va qo‘shimcha kreditlash mexanizmi ham shular jumlasidan. Ulardan ko‘zlangan maqsad esa bitta: iqtisodiyotga turli stavkalarda va turli muddatlarga pul kiritish yoki aksincha, zarurat bo‘lganda likvidlikni qisqartirish.

Oxirgi 2 yilda yangi choralarning ijobiy ta'siri yaqqol namoyon bo‘ldi. Dastlab sarmoyalarning chiqib ketishi mamlakat valyuta zaxiralariga raxna soldi va ichki bozordagi likvidlikka bosim o‘tkazdi. Shunga qaramay, avvallari Xitoy pul hajmini boshqarishda doimo xorijiy mablag‘lar kelishiga suyangan (xorijdan kirib keluvchi dollarni xarid qilish uchun yuanlarni muomalaga kiritgan). Markaziy bank turli instrumentlarni yordamida ayrim uzilishlar va vositalar bilan mamlakatdagi dollar yetishmovchiligini to‘ldirishga erishdi. MB kunlik asosda zaxiralarni ishonchli boshqarishni yo‘lga qo‘ya oldi. Pul bozoridagi qachonlardir yuqori bo‘lgan tebranishlar deyarli g‘oyib bo‘ldi.

Xitoy Xalq banki Imperator Tsin Shixuandi ta'biri bilan aytganda, «tog‘larni ag‘darib, darani to‘ldirish»ning uddasidan chiqdi. Umuman olganda, hozir ham moliya tizimi rivojlanishi davom etayapti. Davlat banklari va kompaniyalari hamon muammolar paydo bo‘lsa, hukumat qo‘llab-quvvatlashiga ishonar ekan, foiz stavkalari erkin bozorlarga nisbatan unchalik muhim ahamiyat kasb etmaydi.

MB kredit beruvchilarga ta'sir etishda ma'muriy zaxiradan foydalanishda davom etmoqda. Bundan tashqari, likvidlikni boshqarishdagi muvaffaqiyatlarga so‘nggi vaqtlarda sarmoyalar oqimi ustidan nazorat kuchaygani ham sabab bo‘ldi. Uningsiz iqtisodiyotdan mablag‘larning chiqib ketishi sezilarli o‘sgan bo‘lar edi. Mamlakat hukumati bosqichma-bosqich islohotlar o‘tkazib kelmoqda va shu ma'noda birinchi imperator bilan taqqoslash unchalik ham to‘g‘ri emas. Uning boshqaruvi serharakat, ammo qattiq va qisqa bo‘lgan. Ayni vaqtda, pul-kredit siyosatidagi sekin, bosqichli o‘zgarishlar zamonaviy Xitoyga ko‘proq mos keladi.

*RePO – qimmatli qog‘ozni ma'lum bir vaqtdan so‘ng avvaldan belgilangan qiymat bo‘yicha albatta qayta sotish(xarid qilish) majburiyati bilan sotib olish (sotish) bitimi.

Mavzuga oid

13:52

Xitoyning Rossiya bilan savdo hajmi 5 yilda ilk bor qisqardi

12:13 / 14.01.2026

Arktika xavfsizligi: Germaniya Rossiya va Xitoy tahdidlariga ishora qildi

23:35 / 12.01.2026

O‘ldingmi? – Xitoyda yolg‘iz odamlar uchun mo‘ljallangan ilova ommalashdi

00:48 / 11.01.2026