Qoʻshimcha funksionallar

-

Tungi ko‘rinish

DSQ xayriya evaziga taqdim etilayotgan imtiyozlar haqida tushuntirish berdi

Mamlakatda koronavirus infeksiyasi tarqalishiga qarshi kurashish davrida aholini ijtimoiy himoyasini qilishni kuchaytirish va iqtisodiyot tarmoqlari faoliyat ko‘rsatishining barqarorligini ta'minlash maqsadida, tadbirkorlik sub'yektlariga qator soliq imtiyozlari va yengilliklar belgilandi.

Aholining ijtimoiy himoyaga muhtoj qatlamlarini va tadbirkorlik sub'yektlarini qo‘shimcha qo‘llab-quvvatlash bo‘yicha Prezidentimizning 2020 yil 27 apreldagi “Koronavirus pandemiya davrida aholi va tadbirkorlik sub'yektlarini qo‘llab-quvvatlash bo‘yicha qo‘shimcha chora-tadbirlari to‘g‘risida”gi PF-5986-sonli Farmoni imzolandi.

Farmonga asosan, O‘zbekiston “Mahalla” xayriya jamoat fondiga, “Saxovat va ko‘mak" fondiga, “O‘zbekiston mehr-shafqat va salomatlik" jamoat fondiga, shu jumladan ularning Qoraqalpog‘iston Respublikasi, viloyatlar, Toshkent shahri, tumanlar va shaharlardagi bo‘linmalariga, shuningdek, mahalliy davlat hokimiyati organlari tomonidan shakllantiriladigan ijtimoiy qo‘llab-quvvatlashga muhtoj bo‘lganlar ro‘yxatiga kiritilgan jismoniy shaxslarga beg‘araz beriladigan:

pul mablag‘lari va tovarlar (xizmatlar) foyda solig‘ini hisoblashda chegiriladigan xarajatlar sifatida qaraladi;

tovarlar (xizmatlar) qo‘shilgan qiymat solig‘idan ozod qilinadi va aylanmadan olinadigan soliq bo‘yicha soliq solish obektiga kiritilmasligi belgilandi.

Davlat soliq qo‘mitasi matbuot xizmatining yozishicha, masalan, agar korxona 40 mln. so‘mlik qishloq xo‘jaligi mahsulotini xayriya uchun jamg‘armaga bergan bo‘lsa, shu miqdordan 15 foizlik QQS stavkasi bo‘yicha budjetga 6 mln. so‘m to‘lamaydi.

Bundan tashqari, tadbirkor ushbu xayriya qilgan mablag‘lari chegiriladigan xarajatlari tarkibiga kiritilib, foyda solig‘iga tortilmaydi.

Korxonaning foyda solig‘i bazasi 100 mln. so‘mni tashkil etgan holda, 15 foizlik foyda solig‘i stavkasi bo‘yicha budjetga 15 mln. so‘m o‘tkazishi lozim edi. Lekin, foyda solig‘i bazasi xayriyaga yo‘naltirilgan mahsulotning qiymati (xayriya - 40 mln. so‘m)ga kamaytiriladi (100 mln. so‘m – 40 mln. so‘m) va o‘sha qismidan foyda solig‘i hisoblamaydi.

Bildirilishicha, jahon tajribasida xayriya yordam ko‘rsatish soliqlarning to‘lashdan qochishning eng ko‘p tarqalgan usullarini qo‘llashga zamin yaratishini ta'kidlab, bunday ko‘rinishdagi yordam ko‘rsatishdan asta sekinlik bilan voz kechilmoqda.

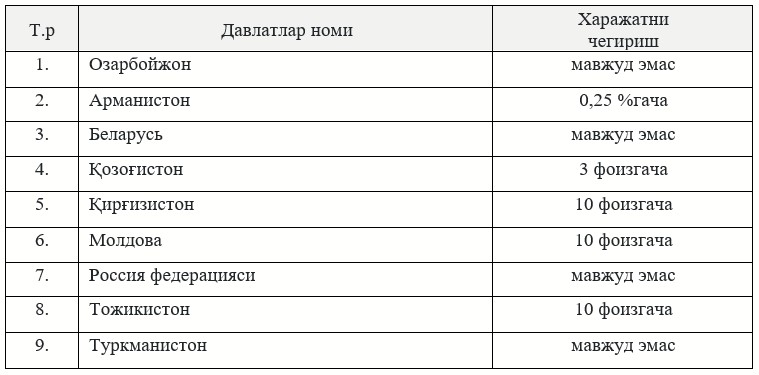

Mustaqil davlatlar hamdo‘stligi (MDH) davlatlarini misolida ko‘riladigan bo‘lsa, xayriya yordam ko‘rsatishda soliq imtiyozlarni qo‘llash hamma davlatlarda ham mavjud emas, mavjudlarida esa faqat ko‘rsatilgan xayriyaning 3 foizdan 10 foizgachasi foyda solig‘ini hisoblashda chegiriladigan xarajatlar tarkibiga kiritiladi.

Prezident tomonidan koronavirus infeksiyasi tarqalishiga qarshi kurashish davrida eng asosan aholining ijtimoiy himoyaga muhtoj qatlamlarini qo‘llab-quvvatlash maqsadida, ularga ko‘rsatiladigan xayriya ko‘maklari uchun qator soliq imtiyozlarni qo‘llash bo‘yicha Farmon qabul qilindi.

Shu bilan birga, Farmon bilan 2020 yilda xodimga to‘lanadigan, jismoniy shaxslardan olinadigan daromad solig‘iga tortilmaydigan moddiy yordam summasi mehnatga haq to‘lash eng kam miqdorining 4,22 baravari (2,8 mln. so‘m)dan 7,5-baravari (5,1 mln. so‘m)gacha oshirildi.

Xayriya yordamini berayotganlar hamda ularni olayotgan jismoniy shaxslar to‘g‘risida ma'lumotlar O‘zbekiston Respublikasi Prezidenti Huzuridagi davlat xizmatini rivojlantirish agentligining “saxovat.argos.uz” saytida shakllanib bormoqda.

Ushbu saytda shakllanayotgan ma'lumotlar yuqorida qayd etilgan Farmon bilan belgilangan soliq imtiyozlarini qo‘llash uchun asos bo‘lib hisoblanadi.

Belgilangan soliq imtiyozlarini qo‘llash uchun saxovatpesha tadbirkorlar tomonidan ko‘rsatilayotgan xayriya yordamlari to‘g‘risida ma'lumotlarni agentlikning qayd etilgan saytiga joylashtirib borish so‘ralgan.

Qayd etilishicha, soliq organlari, tegishli idoralardan olinayotgan ma'lumotlar asosida xayriya yordamini ko‘rsatayotgan tadbirkorlik sub'yektlari va ularni olayotgan jismoniy shaxslarga yuqorida qayd etilgan soliq imtiyozlarini to‘g‘ri va to‘liq qo‘llashlari bo‘yicha amaliy yordam ko‘rsatib boradilar.

Mavzuga oid

10:36 / 25.08.2025

Homiylik xayriyalarini yig‘ish tartibi belgilandi

20:18 / 08.05.2025

Bill Geyts 20 yil ichida deyarli barcha boyligini xayriyaga yo‘naltirishiga va’da berdi

15:18 / 06.03.2025

“Ezgu Amal” jamg‘armasi yangilangan nizomini e’lon qildi

15:30 / 03.02.2025