Қўшимча функционаллар

-

Тунги кўриниш

Хитой ривожланган давлат бўлиш учун нима қилмоқда?

Шонли ўтмиш ва бозор ислоҳотларига таянган Хитой тобора очиқ пул-кредит сиёсатига ўтмоқда. Цинь Шихуанди Хитойни бирлаштирган биринчи император эди. У 2 минг йиллар аввал ҳукмронлик қилган ва нафақат Буюк Хитой девори ҳамда йўллар тармоқлари қурувчиси сифатида тарихга кирди, балки қонхўр босқинчи ва олимлар, китоб шинавандаларини тириклайин кўмган шафқатсиз инсон сифатида ёдда қолган. Бироқ бу Хитой Халқ банки унинг сўзларидан иқтибос келтиришига халақит бермади. Хитой Марказий банкининг 11 августда эълон қилган ҳисоботида бозордаги ликвидлигини бошқариш учун «тоғларни ағдариб, дарани тўлдиришга» тайёрлиги қайд этилган.

Пул-кредит сиёсатини замонавийлаштириш — Хитой учун муҳими лойиҳа. Марказий банкнинг сўнгги 20 йиллар мобайнидаги сиёсати 2 та муҳим ўзига хослик билан эътиборлидир: Банк пулларнинг қийматига эмас, сонига кўпроқ аҳамият берди; У бунда хориждан келувчи пул оқимига таянди. Бироқ вазият ўзгармоқда ва ХХР аста-секинлик билан ривожланган давлатлар меъёрларига яқинлашмоқда. Бу мамлакатнинг ўсаётган иқтисодиёти учун муҳим ҳолатдир.

Мисол учун фоиз ставкаларини олайлик. Олдинлари уларга иккинчи даражали маъно билан ёндашилган. МБ квоталар ёрдамида кредитлаш ҳажмини, яъни заёмлар ва депозитлар бўйича фоизларни бошқарди. Бу режали иқтисодиётдан ўтиш даврининг бошланғич босқичларида аҳамиятга эга эди. Аммо, молиявий тизим тараққий этиши баробарида улар долзарблигини йўқотди. Замонавий облигациялар бозори, ҳисобсиз банкдан ташқари кредит ташкилотлари ва жамғарувчилар учун янги инвестиция имкониятлари пайдо бўлгани туфайли банклар депозитлар ва заёмлар учун жиддий рақобатга дуч келди.

Шу боисдан ҳам 2015 йил охирида Хитой Халқ банки банкларга кредитлар ва депозитлар бўйича ўз фоизларини ўрнатишга рухсат берди. Бундан ташқари заёмларнинг депозитларга мажбурий нисбатини бекор қилди ва кредит квоталарига эътиборни кучайтирди. Натижада қайсидир маънода бўшлиқ пайдо бўлди. МБ аввалги назорат усулларидан воз кечар экан, янгиларини жорий этмади.

Бу муаммони ҳал этиш учун ХХБ мамлакат молия тизимига янги қоидани амалга киритишга уриниб кўрди. Европа ва Америкадаги фоиз ставкаларига ўхшаш ягона стандарт барпо этилди. МБ 7 кунлик РЕПО* (repurchase agreement, repo) ставкаси бўйича банкларни кредитлашни йўлга қўйди.

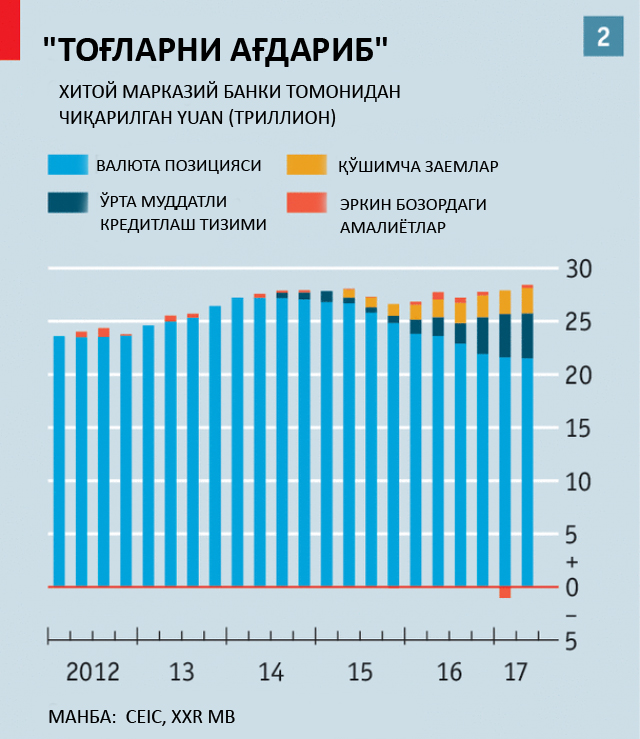

Бунинг учун 7 кунлик ставка атрофида йўлак ташкил этилди. Банклар унинг қуйи чегарасида бошқа молиявий институтларни кредитлаган бўлса, юқори чегараси доирасида ликвидлигини пул билан таъминлаш учун кредит олди. ХХБ юқори чегарани бошқариш учун гаровга мос келувчи активлар рўйхатини кенгайтирди. Механизм 2015 йил ўрталаридан бошлаб ишлай бошлади ва аллақачон ўз самарадорлигини исботлади. ХХБ РЕПО келишуви бўйича 7 кунлик ставкани сақлаб турибди ва мамлакат талабига кўра кўтариб боради.

Халқаро Валюта жамғармаси эса, Хитой иқтисодиётига доир эҳтиёткорона ёндашувини эълон қилди: «Мамлакатдаги пул-кредит сиёсати тобора фоиз ставкалари асосидаги классик механизмга ўхшаб бормоқда». ХХБ бунга қўшимча равишда ликвидликни бошқариш учун қатор бошқа механизмларни ҳам ишлаб чиқди. Сўнгги 4 йил мобайнида ликвидликни қўллаб-қувватлашга доир қисқа муддатли амалиётлар пайдо бўлди. Ўрта муддатли кредитлаш дастури, кредитлашнинг доимий механизми ва қўшимча кредитлаш механизми ҳам шулар жумласидан. Улардан кўзланган мақсад эса битта: иқтисодиётга турли ставкаларда ва турли муддатларга пул киритиш ёки аксинча, зарурат бўлганда ликвидликни қисқартириш.

Охирги 2 йилда янги чораларнинг ижобий таъсири яққол намоён бўлди. Дастлаб сармояларнинг чиқиб кетиши мамлакат валюта захираларига рахна солди ва ички бозордаги ликвидликка босим ўтказди. Шунга қарамай, авваллари Хитой пул ҳажмини бошқаришда доимо хорижий маблағлар келишига суянган (хориждан кириб келувчи долларни харид қилиш учун юанларни муомалага киритган). Марказий банк турли инструментларни ёрдамида айрим узилишлар ва воситалар билан мамлакатдаги доллар етишмовчилигини тўлдиришга эришди. МБ кунлик асосда захираларни ишончли бошқаришни йўлга қўя олди. Пул бозоридаги қачонлардир юқори бўлган тебранишлар деярли ғойиб бўлди.

Хитой Халқ банки Император Цинь Шихуанди таъбири билан айтганда, «тоғларни ағдариб, дарани тўлдириш»нинг уддасидан чиқди. Умуман олганда, ҳозир ҳам молия тизими ривожланиши давом этаяпти. Давлат банклари ва компаниялари ҳамон муаммолар пайдо бўлса, ҳукумат қўллаб-қувватлашига ишонар экан, фоиз ставкалари эркин бозорларга нисбатан унчалик муҳим аҳамият касб этмайди.

МБ кредит берувчиларга таъсир этишда маъмурий захирадан фойдаланишда давом этмоқда. Бундан ташқари, ликвидликни бошқаришдаги муваффақиятларга сўнгги вақтларда сармоялар оқими устидан назорат кучайгани ҳам сабаб бўлди. Унингсиз иқтисодиётдан маблағларнинг чиқиб кетиши сезиларли ўсган бўлар эди. Мамлакат ҳукумати босқичма-босқич ислоҳотлар ўтказиб келмоқда ва шу маънода биринчи император билан таққослаш унчалик ҳам тўғри эмас. Унинг бошқаруви серҳаракат, аммо қаттиқ ва қисқа бўлган. Айни вақтда, пул-кредит сиёсатидаги секин, босқичли ўзгаришлар замонавий Хитойга кўпроқ мос келади.

*РЕПО – қимматли қоғозни маълум бир вақтдан сўнг аввалдан белгиланган қиймат бўйича албатта қайта сотиш(харид қилиш) мажбурияти билан сотиб олиш (сотиш) битими.

Мавзуга оид

20:57 / 02.07.2026

Пекиндаги осмонўпар бинога урилган самолёт учувчиси руҳий касал бўлгани айтилди

17:41 / 30.06.2026

Қошғар: Ўзбек маҳаллаларини эслатувчи қадимий шаҳар

18:38 / 26.06.2026

Пекиндаги энг баланд бинога енгил моторли самолёт урилди

20:44 / 24.06.2026