Qoʻshimcha funksionallar

-

Tungi ko‘rinish

Markaziy bank qayta moliyalash stavkasini o‘zgarishsiz qoldirdi

O‘zbekiston Markaziy banki boshqaruvining 19 oktyabrdagi qarori bilan qayta moliyalash stavkasi yillik 16 foiz darajasida o‘zgarishsiz qoldirildi.

«Mazkur qarorni qabul qilishda iqtisodiyotda inflatsiya va inflyatsion kutilmalar dinamikasining saqlanib qolishi, bir martalik inflyatsion shoklarning yuzaga kelishi sharoitida foiz stavkalarini yanada oshirishda xorijiy valutadagi kreditlar o‘sishi hamda kredit bozorida segmentatsiyaning kuchayishi borasidagi ayrim xavotirlarning mavjudligi va tijorat banklari moliyaviy barqarorligini ta'minlash vazifalarini inobatga olib, ehtiyotkorona yondashuvni qo‘llash zaruriyatidan kelib chiqildi», — deyiladi bank axborotida.

2019 yilning dastlabki 7 oyida iqtisodiyotda inflyatsion jarayonlar bazaviy prognoz ssenariysiga asosan rivojlanib bordi. Mazkur ssenariyda iste'mol narxlarining yillik o‘sish prognozi 13,5—15,5 foiz oralig‘ida bo‘lishi nazarda tutilgan edi.

Lekin 2019 yilning uchinchi choragida muqobil ssenariyda nazarda tutilgan alohida inflyatsion xatarlar vujudga keldi va inflatsiyaning tezlashishiga sabab bo‘ldi.

Inflatsiya va inflyatsion kutilmalar

2019 yilning 9 oyida respublika bo‘yicha iste'mol narxlari o‘rtacha 9,7 foizga o‘sdi.

Ayni paytda, yanvar—iyul oylarida yillik inflatsiya o‘rtacha hisobda 13,5—13,7 foiz darajasida saqlanib qolgan bo‘lsa, avgust oyida investitsion kreditlar va davlat xarajatlari oshishining tezlashishi, so‘m devalvatsiyasi bilan izohlanadigan fundamental omillar hamda elektr energiyasi va gaz narxlarining oshirilishi, ish haqi va pensiya to‘lovlarining indeksatsiya qilinishi bilan yuzaga keladigan qisqa muddatli omillarning ta'siri hisobiga 16,5 foizgacha ko‘tarildi va prognoz koridoridan yuqori bo‘ldi.

Sentabr oyida yillik inflatsiya 16 foizgacha sekinlashdi. Bu esa yuqorida sanab o‘tilgan omillar asosan vaqtinchalik xarakterga ega ekanligini tasdiqlaydi. 2019 yilning qolgan davrida bir martalik shoklar ta'sirining asta-sekin kamayib borishi sharoitida iste'mol narxlari o‘sish sur'ati bosqichma-bosqich sekinlashadi va prognoz koridorining yuqori chegarasi — 15,5 foizga yaqin darajada shakllanadi.

Shuningdek, bir qator import tovarlariga QQS bo‘yicha imtiyozlarning bekor qilinishi, un va non narxlarining erkinlashtirilishi hisobiga oktabr oyida inflatsiya darajasining bir muncha tezlashishi taxmin qilinmoqda.

2019 yilning o‘tgan davrida shakllangan yillik inflatsiya darajasiga asosan oziq-ovqat narxlari va xizmatlar tariflari (tartibga solinadigan narxlar) oshishi hisobiga vujudga keldi. Mazkur narxlar 2018 yilning shu davriga nisbatan mos ravishda 17,5 va 19,5 foizga oshdi. Bunda, yanvar—sentabr oylarida iste'mol narxlari indeksi oshishiga eng katta ulush xizmatlar tariflari oshishi hissasiga to‘g‘ri keladi (joriy yil 9 oyida 4,3 foiz band, o‘tgan yilning 9 oyida 2,6 foiz band bo‘lgan).

2019 yilning avgust oyida qisqa muddatli omillar (tartibga solinadigan tariflar va narxlarning oshirilishi, ish haqlarini indeksatsiya qilinishi) ta'siri sababli qisqa muddatli inflyatsion kutilmalarning ma'lum darajada oshishi ro‘y berdi, lekin sentabr oyi oxiriga kelib ularning trendida pasayish kuzatildi.

Shu bilan birga, joriy yilning sentabr oyida o‘rta muddatli inflyatsion kutilmalar pasayishi, qisqa muddatli kutilmalarga nisbatan sekin bo‘ldi. Bu, asosan, aholi va tadbirkorlik sub'yektlari kutilmalari shakllanishining moslashuvchan xususiyatga ega ekanligi hamda ularda kelgusida narxlar oshishi borasida noaniqliklarning saqlanib qolayotganligi bilan izohlanadi.

Joriy yilning 9 oyida makroiqtisodiy sharoitlar ichki talabning yuqori o‘sish sur'atlari ta'sirida shakllandi.

Dastlabki hisob-kitoblarga ko‘ra 2019 yilning yanvar—sentabr oylarida YaIMning real o‘sish sur'ati o‘tgan ikki chorakdagi ko‘rsatkichlar darajasida saqlanib qoladi. Bunda, tijorat banklari tomonidan iqtisodiyotni faol kreditlashning amalga oshirilishi va davlat xarajatlarining o‘sishi hisobiga shakllangan talab omillari iqtisodiy o‘sishning asosiy omili bo‘ldi.

2019 yilning iyul—avgust oylarida ichki va tashqi omillar ta'sirida xorijiy valutaga talabning jadallashuvi kuzatildi va natijada, milliy valuta devalvatsiyasi tezlashdi. Xususan, 2019 yil yanvar—iyul oylarida dollar almashuv kursi 4 foizga oshib, oylik o‘sish sur'ati o‘rtacha 0,6 foizni tashkil etgan bo‘lsa, avgust oyida almashuv kursining keskin o‘sishi (8,2 foiz) kuzatildi. Ayni paytda, sentabr oyiga kelib dollar almashuv kursi yana o‘zining oldingi trendiga qaytdi va oylik o‘sish sur'ati 0,5 foizgacha sekinlashdi.

Pul-kredit siyosati

2019 yilning 9 oyi yakunlari bo‘yicha iqtisodiyotga ajratilgan kreditlar qoldig‘i 38,3 foizga (38,6 trillion so‘mga) o‘sdi. Bunda, milliy valutada kreditlar 2019 yil boshidan 34,3 foizga oshdi. Ushbu kreditlar 2018 yilning mos davrida 61,1 foizga o‘sgan edi.

Pul-kredit siyosati sharoitlari kreditlar bozoriga turli xil ta'sirga ega bo‘lib, milliy valutadagi tijorat kreditlarining o‘sish sur'atida ma'lum darajada sekinlashish kuzatilayotgan bo‘lsa, chakana kreditlar (iste'mol kreditlari) ajratilishida bir muncha yuqori o‘sish sur'atlari bilan tasniflanadi. Shuningdek, nisbatan past foiz stavkalari sharoitida xorijiy valutadagi kreditlar o‘sishinig tezlashishi kuzatildi.

Valuta va chakana kreditlarning pul-kredit siyosati sharoitlari o‘zgarishiga kam ta'sirchanligi sababli, Markaziy bank pul-kredit siyosati samaradorligini yanada oshirish makroprudensial nazorat choralarini qo‘llashni faollashtirishni taqozo etadi.

Bundan tashqari, iqtisodiyotda foiz stavkalarining bosqichma-bosqich erkinlashtirilishi hamda bir vaqtning o‘zida kreditlash shartlari va mexanizmlarining bozor yondashuvlari asosida takomillashtirilishi transmission mexanizm «kredit kanali» ishlashi samaradorligini yanada oshirishga yordam beradi.

Mazkur davrda aholi va xo‘jalik yurituvchi sub'yektlarning milliy valutadagi muddatli depozitlari o‘sishi 43,6 foizni tashkil qildi. Ushbu depozitlarning jami milliy valutadagi depozitlar tarkibidagi ulushi 33 foizga yetdi (2018 yilning mos davrida — 23,5 foiz).

Prognoz va xatarlar

Qayta moliyalash stavkasining yanada oshirilishi imtiyozli kreditlash mezonlariga mos kelmaydigan iqtisodiyot tarmoqlari uchun pul-kredit siyosati sharoitlarining yanada qat'iylashishiga olib kelishi mumkin.

Iqtisodiyotning hozirgi rivojlanish jarayonida, nafaqat narxlar barqarorligini, balki moliyaviy barqarorlikni ham ta'minlash maqsadida Markaziy bank pul-kredit siyosatini yuritishning ehtiyotkorona yondashuvini tanlash zarurati tug‘iladi va bu makroiqtisodiy muvozanatning ajralmas qismi hisoblanadi. O‘z navbatida, makroprudensial choralar kreditlar o‘sish sur'atlarini sekinlashtirib, pul-kredit siyosati maqsadlariga xizmat qiladi.

Shuning uchun qayta moliyalash stavkasining hozirgi darajasida o‘zgarishsiz qoldirilishi bilan bir paytda Markaziy bank moliyaviy bozor nobarqarorligining oldini olish va butun iqtisodiyotdagi moliyaviy muvozanatni ta'minlash maqsadida banklarning yuqori kreditlash faolligini tiyib turishga qaratilgan makroprudensial nazorat choralarini ko‘radi.

Shuningdek, bugungi kunda Markaziy bank qayta moliyalash stavkasi milliy valutadagi depozitlar va kreditlar bo‘yicha ijobiy real foiz stavkalarini ta'minlab beruvchi, iqtisodiyot uchun maqbul darajada shakllangan.

Kreditlash sur'atlarining yanada mo‘’tadillashishini, shuningdek oldinroq vujudga kelgan inflyatsion xatarlar (ish haqi va pensiyalarning indeksatsiya qilinishi, elektr energiyasi va gaz tariflarining ko‘tarilishi, so‘m devalvatsiyasi)ni hisobga olgan holda yil oxirigacha inflatsiyaning sekinlashishi va bazaviy prognoz koridorning 15,5 foizli yuqori chegarasiga yaqin darajada shakllanishi kutilmoqda.

Mavzuga oid

19:08 / 07.07.2026

XVJ O‘zbekistondagi valuta kursining “suzuvchi” rejimini tan oldi

19:43 / 04.07.2026

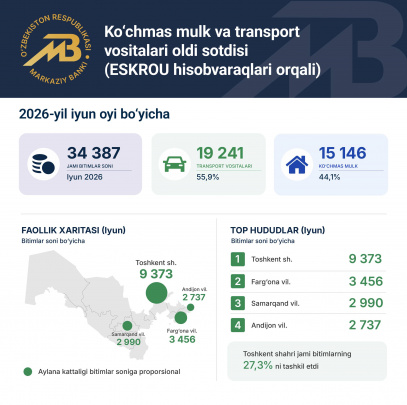

Eskrou orqali rasmiylashtirilgan oldi-sotdi bitimlari o‘sishda davom etmoqda

15:00 / 03.07.2026

O‘zbekistonda UzQR tizimi ishga tushdi. Asosiy savollarga javoblar

19:21 / 16.06.2026