Qoʻshimcha funksionallar

-

Tungi ko‘rinish

Olib qo‘yilayotgan yer uchastkasida joylashgan obektlarni baholash tartibi ochiqlandi (batafsil)

Yer uchastkasining olib qo‘yilishi munosabati bilan olib qo‘yilayotgan yer uchastkasida joylashgan ko‘chmas mulk obektlarini, shu jumladan olib qo‘yilayotgan yer uchastkasiga bo‘lgan huquqlarni baholash tartibi haqida nizom tasdiqlanadi

Foto: KUN.UZ

Vazirlar Mahkamasining “Yer uchastkasining olib qo‘yilishi munosabati bilan olib qo‘yilayotgan yer uchastkasida joylashgan ko‘chmas mulk obektlarini, shu jumladan olib qo‘yilayotgan yer uchastkasiga bo‘lgan huquqlarni baholash tartibi haqida nizomni tasdiqlash to‘g‘risida”gi qarori loyihasi e'lon qilindi.

Belgilanishicha:

buziladigan ko‘chmas mulk obektlarini, shu jumladan yer uchastkasiga bo‘lgan huquqlarni baholash yer uchastkasini olib qo‘yish haqida qaror qabul qilinishidan bevosita oldingi paytdagi, yoki yerning kelajakda olib qo‘yilishi haqidagi xabar uning qiymatiga ta'sir qilmaydigan paytdagi bozor qiymati asosida amalga oshiriladi;

buziladigan ko‘chmas mulk obektlarini baholash ko‘chmas mulk obektlarining kadastr yig‘majildi, kadastr pasporti va kadastr hujjatlari asosida amalga oshiriladi;

yer uchastkasiga bo‘lgan huquqni baholash yer uchastkasiga bo‘lgan huquqlarning davlat ro‘yxatidan o‘tganligini tasdiqlovchi hujjatlar asosida amalga oshiriladi;

buziladigan ko‘chmas mulk obektlarini, shuningdek, yer uchastkasiga bo‘lgan huquqni baholash buyurtmachisi faqat mulkdor yoki uning ishonchli vakili bo‘lishi mumkin. Bunda baholashni o‘tkazish uchun pullik to‘lov hokimlik yoki yer uchastkasining olib qo‘yilishi tashabbuskori bo‘lgan investor tomonidan qoplanishi kerak;

buziladigan ko‘chmas mulk obektini, shuningdek, yer uchastkasiga bo‘lgan huquqni baholash haqida hisobot tuzilgan sanadan boshlab olti oy mobaynida takroran baholashga yo‘l qo‘yilmaydi. Bunday tartibning buzilishi litsenziya talablari va baholash faoliyati shartlarini bir marotaba qo‘pol ravishda buzish deb hisoblanadi;

investor va mulkdor o‘rtasida kompensatsiya miqdori, turi va uni berish muddatlari yuzasidan kelishuv mavjud bo‘lgan taqdirda, ko‘chmas mulk obektlarini baholashni o‘tkazish talab etilmaydi;

buzilgan ko‘chmas mulk obektlari faqat sud qarori bo‘yicha baholanadi.

Yer resurslari, geodeziya, kartografiya va davlat kadastri davlat qo‘mitasi ko‘chmas mulk obektlarini xatlovdan o‘tkazishni va ularning haqiqiy mavjudligidan kelib chiqqan holda ularga tegishli kadastr yig‘majildi, kadastr pasporti va kadastr hujjatlari rasmiylashtirilishini, shuningdek, tegishli huquqni belgilovchi hujjatlar mavjud bo‘lganda yer uchastkasiga bo‘lgan huquqning ro‘yxatdan o‘tkazilishini ta'minlaydi.

Yer uchastkasining olib qo‘yilishi munosabati bilan olib qo‘yilayotgan yer uchastkasida joylashgan ko‘chmas mulk obektlarini, shu jumladan olib qo‘yilayotgan yer uchastkasiga bo‘lgan huquqni baholash tartibi haqidagi nizomga ko‘ra, olib qo‘yilayotgan yer uchastkasida joylashgan va buzilishi kerak bo‘lgan ko‘chmas mulk obektlari, olib qo‘yilayotgan yer uchastkasiga bo‘lgan huquqlar – yer uchastkasining olib qo‘yilishi va ko‘chmas mulk obektlarining buzilishi munosabati bilan baholash obektlari hisoblanadi.

Baholash obektining bozor qiymati aniqlanishi shart. Bunda baholash obektining qiymati bevosita yerning olib qo‘yish haqida qaror qabul qilinishidan oldin, yerning kelajakda olib qo‘yilishi haqidagi xabar uning qiymatiga ta'sir qilmaydigan paytdagi narxiga nisbatan aniqlanadi.

Baholash obektini baholash baholash faoliyatini amalga oshirish huquqini beruvchi litsenziyaga ega bo‘lgan baholovchi tashkilotlar tomonidan amalga oshiriladi.

Baholash obektini baholashdan o‘tkazish natijalari baholash to‘g‘risidagi hisobot bilan rasmiylashtiriladi. Baholash haqidagi hisobot, agar u tuzilgan paytdan boshlab olti oy davomida baholash tashabbuskori va ko‘chmas mulk obektining mulkdori o‘rtasida kompensatsiya berish haqida qonunchilikda belgilangan tartibda notarial tasdiqlangan yozma shartnoma tuzilmagan bo‘lsa haqiqiy emas deb topiladi.

Baholovchi tashkilot va baholovchilar o‘z faoliyatida mustaqildirlar. Baholash jarayoniga yoxud baholovchilar yoki baholovchi tashkilotlar faoliyatiga hech qanday aralashuvga yo‘l qo‘yilmaydi.

Baholash buyurtmachisi faqatgina baholash obektining mulkdori yoki uning ishonchli vakili bo‘lishi mumkin.

Baholash ishlari Qoraqalpog‘iston Respublikasi Jo‘qorg‘i Kenesi yoki Xalq deputatlarining tegishli kengashlari tomonidan yer uchastkasini olib qo‘yish haqidagi qaror qabul qilingandan keyin va kompensatsiya haqidagi notarial tasdiqlangan yozma shartnoma tuzilishidan oldin amalga oshiriladi.

Baholash obektini baholashdan o‘tkazish uchun buyurtmachi va baholovchi tashkilot o‘rtasida yozma shaklda shartnoma tuziladi, unda:

baholash obektining nomi;

baholash obektini baholash maqsadi;

aniqlanadigan baholash obektining qiymati turi;

baholash obektini baholashdan o‘tkazish muddati;

baholash obektini baholashdan o‘tkazish uchun pullik haq miqdori ko‘rsatilishi kerak.

Shartnomaga majburiy tartibda baholovchi tashkilotda baholash faoliyatini amalga oshirish huquqini beruvchi litsenziya borligini bu litsenziyaning tartib (ro‘yxat) raqamini va berilgan sanasini ko‘rsatgan holda, shuningdek, baholovchi tashkilotning fuqarolik javobgarligini sug‘urta qilish shartnomasi bo‘yicha majburiyatlari kuchga kirganligini tasdiqlovchi sug‘urta polisi borligi haqidagi ma'lumotlar kiritiladi.

Baholash obektini baholashdan o‘tkazish uchun pullik haq miqdori shartnomada belgilanadi hamda baholash obektining qiymati miqdoriga bog‘liq bo‘lishi mumkin emas.

Shartnomaga, shuningdek, uning ajralmas qismi bo‘lgan baholash vazifasi ham ilova qilinadi, unda quyidagilar bo‘lishi lozim:

baholash obektining ta'rifi;

baholash sanasi;

baholashning maqsadi (maqsadlari) va baholashdan kutilayotgan natijalardan foydalanish;

baholash maqsadiga mos keladigan qiymat turi;

taxminlarlar va cheklovchi shartlar;

mulkdor yoki uning ishonchli vakili tomonidan taqdim etilishi lozim bo‘lgan dastlabki ma'lumotlar ro‘yxati;

baholash ishlarini olib borish muddatlari.

Baholash maqsadlari va baholash obektining xususiyatlaridan kelib chiqib, baholashga oid vazifalar hamda boshqacha ma'lumotlar bo‘lishi mumkin.

Baholash obektini baholash haqida shartnoma tuzilgandan keyin baholovchi tashkilot tomonidan:

baholash obektini identifikatsiya qilish;

ma'lumot to‘plash va tahlil qilish;

baholashga yondashuvlarni tanlash, asoslash va qo‘llash, shuningdek, ularning natijalarini kelishib olish;

baholash obektining yakuniy qiymatini aniqlash;

baholash haqida hisobot tuzish amalga oshiriladi.

Buyurtmachi baholovchi tashkilotga quyidagi hujjatlarni taqdim etishi lozim:

baholash obektining kadastr yig‘majildi, huquqni tasdiqlovchi va kadastr hujjatlari;

Qoraqalpog‘iston Respublikasi Jo‘qorg‘i Kenesi yoki xalq deputatlarining tegishli Kengashlari tomonidan yer uchastkasini olib qo‘yish haqidagi qarori.

Baholash obektining xususiyatlaridan kelib chiqib, baholovchi tashkilot zarur bo‘lgan qo‘shimcha ma'lumot yoki hujjatlarni so‘rab olishi mumkin.

Baholovchi buyurtmachi bilan birgalikda baholash obektini inventarizatsiya va identifikatsiya qiladi, shuningdek, uning kadastr yig‘majildiga, huquqni belgilovchi va kadastr hujjatlariga haqiqatda mosligini aniqlaydi.

Kadastr yig‘majildida, huquqni belgilovchi va kadastr hujjatlarida aks ettirilmagan ko‘chmas mulk obektlari mavjud bo‘lsa yoki ko‘chmas mulk obektlarining kadastr yig‘majildida, huquqni tasdiqlovchi va kadastr hujjatlarida aks ettirilgan ma'lumotlarga mos kelmasligi yoki noqonuniy deb ko‘rsatilganligi aniqlangan taqdirda, baholovchi buyurtmachini bu haqda yozma ravishda ogohlantirishi hamda buyurtmachiga kadastr yig‘majildi, huquqni belgilovchi hujjatlar va kadastr hujjatlarini muvofiqlashtirishni tavsiya qilishi shart, bunda ushbu davrda baholash jarayoni to‘xtatib turiladi.

Buyurtmachi yozma ogohlantirishni olgan kundan e'tiboran uch ish kuni ichida Qoraqalpog‘iston Respublikasi, viloyatlar va Toshkent shahri yer tuzish va ko‘chmas mulk kadastri davlat korxonasining tegishli tuman (shahar) filialiga kadastr yig‘majildi va kadastr hujjatlarini tayyorlash haqida murojaat qilishi lozim.

Kadastr yig‘majildi va kadastr hujjatlari olinganidan so‘ng, buyurtmachi tomonidan ularni uch ish kuni ichida baholovchi tashkilotga taqdim etishi shart.

Vakolatli organ ruxsatisiz band qilingan yer uchastkalari, ularda o‘zboshimchalik bilan qurilgan ko‘chmas mulk obektlari, shuningdek, kadastr rejasi chegaralaridan tashqari band qilingan yer uchastkalari baholash obektiga kiritilmaydi.

Belgilangan tartibda berilgan (ajratilgan) yer uchastkasida o‘zboshimchalik bilan qurilgan ko‘chmas mulk obektlari, shu jumladan mazkur yer uchastkasidagi qurilishi tugallanmagan bino va inshootlar kompensatsiya berish maqsadida baholanadi.

Kadastr yig‘majildi, huquqni tasdiqlovchi va kadastr hujjatlari baholovchi tashkilotga lozim darajada taqdim etilmagan taqdirda, baholovchi tashkilot bir tomonlama baholash obektini baholash haqidagi shartnomani buyurtmachini yozma ogohlantirgan holda bekor qilishga haqli.

Baholovchi baholash obekti haqidagi ma'lumotlarni va bozor axborotini baholash yondashuvlari va usullarini asoslangan tarzda tanlash va qo‘llash uchun zarur va yetarli hajmda to‘playdi va tahlil qiladi.

Baholovchi baholash obektini ko‘zdan kechirishda qurilmalarning tavsiflari va haqiqiy holati haqida ma'lumotlar to‘plash maqsadida uni tekshiradi. Bunda quyidagilar aniqlanishi kerak:

asosiy qurilish konstruksiyalari tipi;

asosiy qurilish materiallari turi;

geometrik parametrlar va tavsiflar;

qurilish konstruksiyalari va muhandislik uskunalarining haqiqiy holati.

Qurilish boshlanishida loyiha-smeta hujjatlari mavjud bo‘lsa, haqiqiy konstruktiv yechimlarni, ishlatilgan qurilish materiallar va qurilish-montaj ishlari hajmlari taqdim etilgan hujjatlarda ko‘rsatilgani bilan solishtiriladi.

Qurilish boshlanishida loyiha-smeta hujjatlari mavjud bo‘lmasa, baholash obektining geometrik parametrlari va tavsiflari kadastr hujjatlaridan olinadi.

Konstruktiv elementlar, muhandislik tizimlari va uskunalarning haqiqiy holati tashqi ko‘zdan kechirish yo‘li bilan aniqlanadi.

Baholovchi qo‘shimcha tarzda:

baholash obekti joylashgan hududdagi ko‘chmas mulk bozorini hamda baholash obekti tegishliligi bo‘yicha ko‘chmas mulk bozori segmentini;

baholash obektining joylashgan joyi (atrof-muhitning joriy tavsiflari, atrofdagi hududlarni rivojlantirish rejalari va hokazo) tavsiflaydigan bozor axborotini to‘plashi va tahlil qilishi lozim.

Baholash obektini baholash jarayonida baholovchi baholashning qiyosiy, daromad va xarajatga oid yondashuvlarini qo‘llashi yoki ulardan biror birini qo‘llamaslik sabablarini asoslashi lozim.

Har bir baholash yondashuvida belgilangan usullarni tanlash, baholovchi tomonidan ma'lumotlar, materiallar va hujjatlarning mavjudligi va ularning to‘liqligini inobatga olgan holda mustaqil amalga oshiradi.

Baholovchi baholash obekti qiymatini qiyosiy yondashuv bilan aniqlash uchun, o‘xshash obektlar bilan bitimlarning bozor narxlari haqidagi axborotni tahlil qilishga asoslangan quyidagi usullardan birini qo‘llaydi:

sotuvlarni taqqoslash usuli;

narx va daromad nisbati usuli.

Bitimlarning narxlariga doir ma'lumotlar yetarli bo‘lmagan holda, narxning pasayishiga skidkani hisobga olib, taklif narxlariga doir ma'lumotdan foydalanishga yo‘l qo‘yiladi.

Sotuvlarni taqqoslash usulini qo‘llaganda baholovchi:

ko‘chmas mulk bozorining bir segmentiga mansub bo‘lishi va ular bilan bitimlar bozorning shu segmentiga xos bo‘lgan shartlarda amalga oshirilishi lozim bo‘lgan analoglar to‘plamini shakllantiradi;

baholash obekti bozoriga xos bo‘lgan taqqoslash birliklarini tanlaydi;

analoglarni baholash obekti bilan taqqoslash elementlari (narx belgilovchi omillar)ga ko‘ra, taqqoslash birliklaridan foydalangan holda solishtiradi va har bir taqqoslash elementi bo‘yicha baholash obektiga nisbatan har bir analog narxiga tuzatishlar kiritadi;

analoglar narxlarining tuzatish kiritilgan qiymatlarini muvofiqlashtirish yo‘li bilan baholash obekti qiymatining yagona miqdorini chiqaradi.

Taqqoslashning hisobga olinishi shart bo‘lgan asosiy elementlariga quyidagilar kiradi:

topshirilayotgan mulkiy huquqlar;

moliyalashtirish shartlari;

sotuv shartlari;

xariddan keyingi xarajatlar;

bozor shartlari;

joylashgan yeri;

baholash obektining fizik tavsiflari;

baholash obektining iqtisodiy tavsiflari;

foydalanish turi;

ko‘chmas mulk tarkibiga kirmaydigan qiymat komponentlari.

Yuqorida ko‘rsatilgan taqqoslash elementlarining dastlabki beshtasi bo‘yicha analoglarning narxlariga tuzatishlar kiritish ketma-ketlikda amalga oshiriladi – har bir keyingi tuzatish oldingi tuzatish natijasiga ko‘ra qo‘llaniladi. Qolgan taqqoslash elementlari bo‘yicha tuzatishlar kiritish mustaqil ravishda – har bir taqqoslash elementi uchun alohida bajariladi.

Taqqoslama sotuvlarning tuzatishlar kiritilgan qiymatlarini yagona qiymatga muvofiqlashtirish, qoida tariqasida, o‘rtacha o‘lchangan qiymatni hisoblash yo‘li bilan amalga oshiriladi, bunda analoglar narxlarining eng kam tuzatishlar kiritilgan qiymatlariga eng katta e'tibor beriladi.

Narx va daromad nisbati usuli o‘xshash obektlar bo‘yicha narx va daromad nisbatining tahlili va mazkur tahlil natijasidan baholash obektini baholashda foydalanishga asoslanadi. Daromad turiga qarab yalpi renta multiplikatori yoki kapitallashtirish umumiy stavkasi qo‘llaniladi.

Narx va daromad nisbati usulini yalpi renta multiplikatori yordamida qo‘llaganda baholovchi:

baholash obektining yalpi (potensial yoki haqiqiy) daromadini hisoblaydi;

sotuv narxi va tegishli daromad qiymati haqida ma'lumot mavjud bo‘lgan analoglar to‘plamini shakllantiradi;

zarur hollarda analoglarning baholash obekti bilan qiyosiyligini oshiradigan tuzatishlar kiritadi;

har bir analog bo‘yicha sotuv narxini yalpi daromadga bo‘lish yo‘li bilan yalpi renta multiplikatorini hisoblaydi;

barcha analoglar bo‘yicha yalpi renta multiplikatorining o‘rtacha o‘lchangan qiymatini aniqlaydi;

baholash obektining yalpi daromadini yalpi renta multiplikatorining o‘rtacha o‘lchangan qiymatiga ko‘paytirish yo‘li bilan baholash obekti qiymatini hisoblaydi.

Kapitallashtirish umumiy stavkasi foydalanilgan holda narx va daromad nisbati usulini qo‘llaganda baholovchi:

baholash obektining sof operatsion daromadini hisoblaydi;

sotuv narxi va sof operatsion daromad qiymati haqida axborot mavjud bo‘lgan analoglar to‘plamini shakllantiradi;

zarur holda analoglarning baholash obekti bilan qiyosiyligini oshiradigan tuzatishlar kiritadi;

har bir analog bo‘yicha sof operatsion daromadni sotuv narxiga bo‘lish yo‘li bilan kapitallashtirishning umumiy stavkasini hisoblaydi;

barcha analoglar bo‘yicha kapitallashtirish umumiy stavkasining o‘rtacha o‘lchangan qiymatini aniqlaydi;

baholash obektining sof operatsion daromadini kapitallashtirish umumiy stavkasining o‘rtacha o‘lchangan qiymatiga bo‘lish yo‘li bilan baholash obekti qiymatini hisoblaydi.

Baholash obekti qiymatini daromadga oid yondashuv bilan aniqlash uchun baholovchi baholash obektidan kutilayotgan daromadlarni baholash sanasida qiymatning yagona miqdoriga o‘zgartirishga asoslangan quyidagi usullardan birini qo‘llaydi:

to‘g‘ridan-to‘g‘ri kapitallashtirish usuli;

pul oqimlarini diskontlash usuli.

To‘g‘ridan-to‘g‘ri kapitallashtirish usuli joriy foydalanish ko‘rsatkichi eng samarali foydalanish ko‘rsatkichiga muvofiq bo‘lgan amaldagi ko‘chmas mulk obektini baholash uchun qo‘llaniladi.

To‘g‘ridan-to‘g‘ri kapitallashtirish usulini qo‘llaganda baholovchi:

baholash obektidan kutilayotgan daromadni hisoblaydi;

kapitallashtirish stavkasi yoki renta multiplikatorini hisoblaydi;

baholash obekti qiymatini daromadni kapitallashtirish stavkasiga bo‘lish yoki yalpi yoki sof renta multiplikatoriga ko‘paytirish yo‘li bilan aniqlaydi.

O‘zgartirilishi lozim bo‘lgan kutilayotgan daromad sifatida uning quyidagi turlaridan biri olinadi:

ehtimol tutilgan yalpi daromad, ya'ni ko‘chmas mulkdan u to‘liq yuklangan sharoitda hamda barcha yo‘qotishlar va xarajatlarni hisobga olmagan holda olinishi mumkin bo‘lgan daromad;

ehtimol tutilgan yalpi daromaddan maydonlardan to‘laligicha foydalanmaslik tufayli yuz bergan yo‘qotishlarni ayirish va ijara haqi olinganda ko‘chmas mulk obektidan bozor maqsadlarida normal foydalanishdan olingan boshqa daromadlarni qo‘shish yo‘li bilan olinadigan haqiqiy yalpi daromad;

sof yalpi daromaddan amortizatsiya ajratmalarini o‘z ichiga olmaydigan operatsion xarajatlarni ayirish yo‘li bilan olinadigan sof operatsion daromad.

Kapitallashtirish stavkasi baholanayotgan aktiv daromadlari tuzilishi va mavjud ma'lumotlarga qarab, quyidagi usullardan biri bilan hisoblanadi:

bozorni siqish usuli bilan;

bog‘liq investitsiyalar usuli bilan;

kapital xarajatlar qoplanishini hisobga olish usuli bilan.

Kapitallashtirish stavkasi va yalpi yoki sof renta multiplikatori o‘zgartirilayotgan daromad turiga muvofiq bo‘lishi lozim.

Ko‘chmas mulk obektining tarkibiy qismlaridan bittasi (yer uchastkasi yoki yaxshilanishlar) qiymati haqida zarur dastlabki ma'lumotlar bo‘lganda boshqa tarkibiy qismning qiymati qoldiq texnikasini qo‘llagan holda aniqlanadi, bu texnika ko‘chmas mulkning qaysi tarkibiy qismi qiymatini hisoblab chiqish kerak bo‘lsa, shu qismga tegishli daromadni unga mos keladigan kapitallashtirish stavkasidan foydalangan holda to‘g‘ridan-to‘g‘ri kapitallashtirishdan iborat.

Pul oqimlarini diskontlash usuli daromad va xarajatlarning o‘zgarishi dinamikasi muntazam bo‘lmagan obektlarni baholash uchun qo‘llaniladi. Pul oqimlarini diskontlash usulida baholanadigan obekt qiymati baholash obektini prognoz davrda ishlatishdan pul oqimlarining joriy qiymatlari bilan baholash obektining prognoz davr tugagandagi joriy qiymati yig‘indisi sifatida aniqlanadi.

Pul oqimlarini diskontlash usulini qo‘llaganda baholovchi:

prognoz davri muddatini aniqlaydi;

prognoz davrida olinadigan pul oqimlari qiymatlarini hisoblaydi;

baholash obektining prognoz davri tugaganidan keyingi qiymatini hisoblaydi;

diskontlash stavkasini hisoblaydi;

baholash obekti qiymatini pul oqimlarining joriy qiymatlari va baholash obektining prognoz davri tugaganidan keyingi joriy qiymatini qo‘shish yo‘li bilan aniqlaydi.

Prognoz davri sifatida, qoida tariqasida, shunday bir davr muddati olinadiki, uning mobaynida ko‘chmas mulk obekti xarajatlar va daromadlarning muntazam bo‘lmagan oqimlarini yaratadi.

Prognoz davrida olinadigan pul oqimlari o‘lchovi sifatida quyidagi daromad turlaridan biri olinadi:

ehtimoliy yalpi daromad;

haqiqiy yalpi daromad;

sof operatsion daromad;

soliqlar to‘langunga qadar qarzga xizmat ko‘rsatish bo‘yicha xarajatlar chegirib tashlangan sof operatsion daromadga teng bo‘lgan pul oqimi;

Pul oqimlari nominal yoki real o‘lchovlarda hisoblanadi.

Baholash obektining prognoz davri oxiridagi qiymati:

prognoz davri oxirida baholash obekti qiymatining uning baholash sanasidagi qiymatiga nisbatan qanday o‘zgarishi haqidagi taxmin asosida;

prognoz davri tugagan yildan keyingi yil uchun daromad miqdorini to‘g‘ridan-to‘g‘ri kapitallashtirish orqali aniqlanadi.

Diskontlash stavkasi quyidagi usullardan biri bilan hisoblanadi:

kumulyativ tuzish usuli bilan;

muqobil investitsiyalarni taqqoslash usuli bilan;

o‘xshash obektlarning sotilishi haqidagi bozor ma'lumotlarini ajratish usuli bilan.

Diskontlash stavkasi qo‘llanilayotgan pul oqimining turiga muvofiq bo‘lishi va u bilan bir xil qiymatlarda hisoblanishi lozim.

Baholash obekti qiymati xarajat yondashuvi bilan yer uchastkasiga bo‘lgan mulkiy huquqlarning bozor qiymati va tadbirkor foydasini o‘z ichiga olgan yaxshilashlar tiklash qiymati yoki o‘rniga belgilash qiymatining yig‘ilgan eskirish hajmi chegirib tashlangan yig‘indisi sifatida aniqlanadi.

Yer uchastkasiga bo‘lgan mulkiy huquqlar qiymati bozor ma'lumoti asosida taqqoslama sotuvlarni tahlil qilish usuli yoki ajratish usuli bilan aniqlanadi. Bozor ma'lumoti bo‘lmaganda yer rentasini kapitallashtirish usulidan foydalaniladi.

Yer uchastkasiga bo‘lgan mulkiy huquqlar bozor qiymati bo‘yicha baholanishi kerak. Yer uchastkasiga bo‘lgan huquq olib qo‘yilayotgan yer uchastkasining o‘rniga berilayotgan bo‘lsa, olib qo‘yilayotgan yer uchastkasi o‘rniga berilayotgan yer uchastkasini ajratish haqida qaror va taraflarning kelishuvi mavjud bo‘lgan taqdirda berilayotgan yer uchastkasiga bo‘lgan huquqining bozor qiymati aniqlanishi kerak.

Berilayotgan yer uchastkasiga bo‘lgan huquqni baholash haqida alohida shartnoma asosida amalga oshiriladi.

Qurilish boshlanishiga loyiha-smeta hujjatlari mavjud bo‘lsa uning tiklash qiymati yoki yaxshilashlarni almashtirish qiymati baholash sanasiga bazis-indeksli usulda aniqlanadi. Qurilish boshlanishiga loyiha-smeta hujjatlari mavjud bo‘lmasa uning tiklash qiymati yoki yaxshilashlarni almashtirish qiymati baholash sanasiga Qurilmalar tiklanish qiymatlarining yiriklashtirilgan ko‘rsatkichlari to‘plamlari bo‘yicha qiyosiy birlik usulida aniqlanadi.

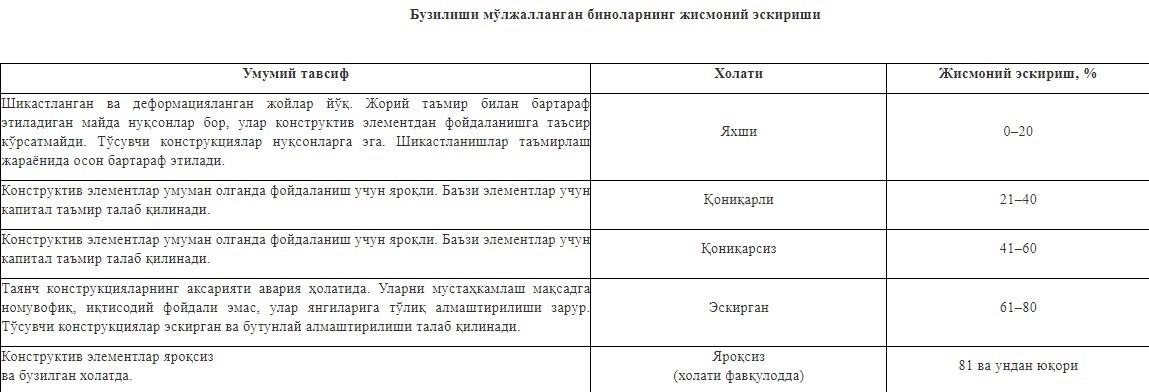

Qurilmalarning jismoniy eskirishi miqdori nizom ilovasiga muvofiq aniqlanadi.

Tadbirkorning foydasi O‘zbekiston Respublikasi Markaziy bankining baholash sanasida amalda bo‘lgan qayta moliyalashtirish stavkasiga teng miqdorda qabul qilinadi.

Yakka tartibda turar joy qurish uchun ajratilgan yer uchastkasidagi ko‘p yillik ekinlar xarajat yondashuvi bilan baholanadi. Agar meva beruvchi daraxtlar tijorat salohiyatiga ega bo‘lsa, buyurtmachi daromadlar haqida axborotni baholash uchun asoslangan ma'lumotlarni taqdim etishi sharti bilan daromad yondashuvi qo‘llanilishi mumkin.

Baholash obektini baholashni o‘tkazish natijalari baholash to‘g‘risidagi hisobot bilan rasmiylashtiriladi.

Baholash to‘g‘risidagi hisobotda quyidagilar ko‘rsatilishi kerak:

baholash to‘g‘risidagi hisobot tuzilgan sana va tartib (ro‘yxatga olish) raqami;

baholash obektini baholashni o‘tkazish uchun asos;

baholash obektini baholash maqsadi;

baholash obekti qiymatining aniqlanadigan turi;

baholovchi tashkilotning nomi, joylashgan yeri (pochta manzili) va unga berilgan baholash faoliyati bilan shug‘ullanishga oid litsenziya haqida ma'lumotlar;

baholash obektini baholashni amalga oshirgan baholovchi (baholovchilar) malaka sertifikati haqida ma'lumotlar;

baholash obektining uning qiymatini aniqlash sanasida uni qat'iy identifikatsiya qilish imkonini beradigan ta'rifi, shuningdek, baholash obekti mulkdorining rekvizitlari;

baholash standartlari, ularni qo‘llashni asoslash, baholash obektini baholashda foydalanilgan ma'lumotlar ro‘yxati ular qaysi manbalardan olinganligini ko‘rsatgan holda;

baholash obektini baholash ketma-ketligi, shuningdek, olingan natijani qo‘llash chegaralari;

baholash obekti qiymatini aniqlash sanasi;

baholash tashkiloti tomonidan foydalaniladigan va baholash obektining miqdoriy va sifat tavsiflarini belgilaydigan hujjatlar ro‘yxati.

Baholash obektini baholash bir nechta baholovchi tomonidan olib borilgan taqdirda, baholash to‘g‘risidagi hisobotda ular baholash to‘g‘risidagi hisobotni tayyorlash jarayonida bajargan ishlari ko‘rsatiladi.

Agar baholash obektini baholashda bozor qiymatidan farq qiladigan qiymat aniqlansa, baholash to‘g‘risidagi hisobotda qiymatni aniqlash mezonlari va baholash obektining bozor qiymatini aniqlash imkoniyatlaridan chekinishlar sabablari ko‘rsatilishi kerak.

Baholash to‘g‘risidagi hisobotda baholash obekti qiymatini asoslash uchun zarur boshqa ma'lumotlar ham bo‘lishi mumkin.

Baholovchi baholash to‘g‘risidagi hisobot loyihasini Baholovchi tashkilotlar assotsiatsiyasi va O‘zbekiston baholovchilari jamiyati tomonidan tashkil etilgan Ijtimoiy ekspert kengashiga yuborishi mumkin.

Jamoat ekspert kengashi baholash to‘g‘risidagi hisobot loyihasini ko‘rib chiqadi va hisobot bo‘yicha e'tirozlar va tavsiyalarni baholovchiga yuboradi.

Jamoat ekspert kengashi tomonidan berilgan baholash to‘g‘risidagi hisobot loyihasi bo‘yicha e'tirozlar va tavsiyalar baholovchi tomonidan baholash to‘g‘risidagi hisobotni uni buyurtmachiga topshirishdan oldin ishlab chiqish uchun foydalanilishi mumkin.

Jamoat ekspert kengashi a'zolari baholovchilar haqidagi axborotni, shu jumladan baholash to‘g‘risidagi hisobot loyihasidagi va baholovchi taqdim etgan boshqa hujjatlardagi mavjud axborotni oshkor qilishga haqli emas.

Baholash to‘g‘risidagi hisobotning har bir beti baholash obektini baholashdan o‘tkazgan baholovchi (baholovchilar) tomonidan imzolanadi, baholovchi tashkilotning rahbari tomonidan va shu tashkilot muhri bilan (muhr mavjud bo‘lgan taqdirda) tasdiqlanadi va buyurtmachiga topshiriladi.

Baholash to‘g‘risidagi hisobot har xil talqin etilishiga yo‘l qo‘ymasligi yoki chalg‘itmasligi kerak.

Mavzuga oid

21:49 / 20.01.2026

Joylashuv, "planirovka" va sifat: xonadon xaridi bo‘yicha mutaxassis tavsiyalari

10:08 / 20.01.2026

Nemislarning uchdan ikki qismi federal yerlar soni qisqarishiga qarshi

10:41 / 12.01.2026

Hukumat qarori: buyurtmachi talabani moliyalashtirib, keyin ishga qabul qiladi

08:50 / 25.12.2025