Qoʻshimcha funksionallar

-

Tungi ko‘rinish

Fuqaroning o‘z uyini sotishidan olgan daromadi soliqqa tortilishi kerakmi? Qonun, tahlil va takliflar

Uy-joy – aksariyat fuqarolarimiz uchun asosiy, ayrim hollarda esa yagona mulk va sarmoyadir. Biror zarurat tufayli o‘z uylarini sotgan taqdirda ham, kishilar uning o‘rniga imkon qadar tezroq boshqa uy sotib olishga harakat qilishadi.

Foto: iStock

So‘nggi paytlarda ayrim fuqarolar o‘z uylarini sotganlaridan so‘ng oradan biroz vaqt o‘tib, soliq idorasidan uyni sotishdan tushgan daromad bo‘yicha soliq to‘lashi kerakligi to‘g‘risida talabnoma kelayotganini bildirishmoqda.

Ko‘p hollarda bu soliq summasi bir necha million so‘mni tashkil etib, bu hol soliq to‘lovchilarni qiyin ahvolga ham solib qo‘ymoqda. Xo‘sh...

– Fuqaroning o‘z mulki bo‘lmish uyini sotishi natijasida olgan daromadi soliqqa tortilishi kerakmi? Tortilganda ham, bunday daromad aynan qaysi hollarda soliqqa tortiladi?

– O‘z uyini sotishni rejalashtirayotgan fuqaro bu borada nimalarni bilishi zarur?

– Ushbu soliq turi ijrosi bo‘yicha amaliyot qanday va mazkur amaliyotda qanday kamchiliklarga yo‘l qo‘yilmoqda?

Quyida shu savollarga mutaxassis sifatida javob berishga, fuqarolarimizning soliq savodxonligini oshirishga biroz bo‘lsa-da o‘z hissamizni qo‘shishga harakat qilamiz.

Barchaga tushunarli bo‘lishi uchun qonundagi «jismoniy shaxs» so‘zi o‘rniga «fuqaro», «ko‘chmas mulk» so‘zi o‘rniga «uy», «realizatsiya» so‘zi o‘rniga «sotish», «kodeks» so‘zi o‘rniga esa «qonun» so‘zlarini qo‘llashga urinamiz.

Uyni sotishdan olinadigan daromad qaysi holatlarda soliqqa tortiladi?

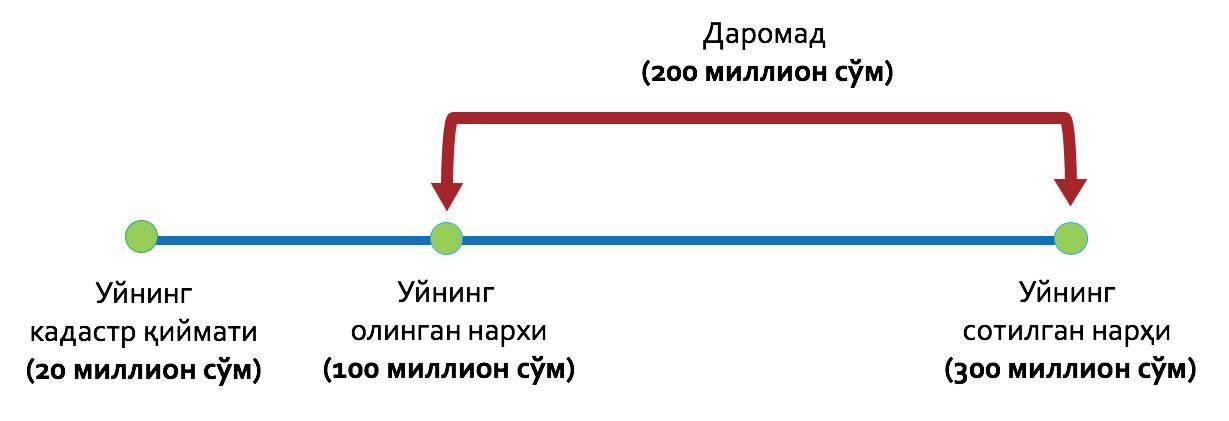

Tasavvur qiling, uyingiz bor. Siz uni bir paytlar 100 million so‘mga sotib olgansiz. Uyning kadastr hujjatidagi qiymati esa 20 million so‘mni tashkil etadi. Nimadir sabab bo‘ldi-yu, siz uyingizni 300 million so‘mga sotdingiz. Nazariy va qonun nuqtayi nazaridan ushbu uyning sotib olingan narxi va sotilgan narxi o‘rtasidagi farq, ya'ni 200 million so‘m (300 million – 100 million = 200 million) uyni sotishdan olingan daromad hisoblanadi.

Biroq fuqaroning o‘z egaligidagi uyini sotishi natijasida yuzaga keladigan daromad har doim ham soliqqa tortilavermaydi.

Ya'ni bu daromad faqat ayrim hollardagina soliqqa tortiladi. Shuning uchun kishilarimiz bunday daromad aynan qaysi holatda soliqqa tortilishi haqida tushunchaga ega bo‘lishlari kerak.

Amaldagi, ya'ni 2020 yil 1 yanvardan kuchga kirgan Soliq kodeksining 375-moddasida belgilangan umumiy qoidaga ko‘ra, fuqaroning o‘z mulkidagi uyni sotishdan olgan daromadi uning mulkiy daromadi hisoblansa-da, qonunning 378-moddasiga ko‘ra, ushbu daromad soliqdan ozod etilgan. Ammo soliq qonunidagi bu umumiy qoidaga bir nechta istisnolar mavjud.

Jumladan, agar fuqaro tasarrufidagi ko‘chmas mulk noturar joy bo‘lsa, daromad solig‘iga tortiladi. Bundan tashqari, fuqaro o‘z uyini sotilishidan avval unga 36 oydan (3 yildan) kam muddat egalik qilgan bo‘lsa, bunday uyni sotish natijasida olingan daromad ham soliqqa tortiladi.

Yuqoridagilardan xulosa qiladigan bo‘lsak, fuqaro o‘z uyini sotishi natijasida olgan daromadi soliqdan ozod bo‘lishining asosiy shartlari quyidagilardir:

– bu uyning xususiy mulk ekani;

– turar joy ekani;

– fuqaro uyni sotishdan avval unga 36 oy egalik qilgani.

Aks holda, fuqaro uyni sotishdan tushgan daromadi qanchaligi aniqlanadi va u 12 foiz stavkada soliq to‘laydi.

Yuqorida keltirgan misolimizda, agar fuqaro uyni sotishdan avval unga 36 oydan kam muddat egalik qilgan bo‘lsa, daromad miqdori qanday hisoblaniga qarab u taxminan 24 million so‘m daromad solig‘i to‘lashiga to‘g‘ri keladi.

Shu o‘rinda savollar paydo bo‘ladi: fuqaro o‘z mulkidagi uyni sotishi natijasida yuzaga keladigan daromad solig‘idan ozod qilinishi uchun o‘sha uyda o‘zi yashagan bo‘lishi shartmi? Sotilgan uy shaxsning ikkinchi yoki uchinchi uyi bo‘lsa-chi?

Qonundagi eng asosiy talablardan biri bu – uy xususiy turar joy ekanligidir. Qonunda fuqaro unda yashagan yoki yashamagani, uy fuqaroning nechanchi uyi ekani haqida hech qanday qoida mavjud emas. Qolaversa, soliq qonunida turar joy yoki xususiy turar joy tushunchalariga ta'rif berilmagan. Ammo Uy-joy kodeksi 8-moddasiga ko‘ra, xususiy turar joy bu fuqarolarning mulki bo‘lgan yashash uchun mo‘ljallangan har qanday uy yoki kvartiralardir. Bundan xulosa qilishimiz mumkinki, uy xususiy turar joy deb topilishi uchun fuqaro unda o‘zi yashagan yoki yashayotgan bo‘lishi shart emas. Asosiysi, mulk yashash uchun mo‘ljallangan bo‘lishi.

Nima uchun fuqaro uyiga 36 oydan kam egalik qilgan bo‘lsa, uni sotishdan tushgan daromad soliqqa tortiladi?

Shu o‘rinda fuqarolarda: «Nima uchun aynan 36 oydan kam egalik qilingan uylarni sotishdan olingan daromadlar soliqqa tortiladi?» degan savol paydo bo‘lishi turgan gap. Bu qoidadan ko‘zlangan maqsad nima?

Qonundagi bu qoidadan maqsad – uy oldi-sotdi faoliyati bilan shug‘ullanadigan, tez-tez uy olib-sotib, shu orqali daromad ko‘radigan fuqarolarning soliqdan qochishining oldini olishdir.

«Fuqaro tez-tez uy olib sotib turadigan bo‘lsa, bu faoliyat mohiyatan uning biznesi hisoblanadi, bunday faoliyat bilan shug‘ullanadigan fuqarolar uyni yashash uchun yoki sarmoya uchun emas, balki uni tezroq sotib, daromad ko‘rish maqsadida oladilar», degan mulohaza bilan qabul qilingan mazkur qoida.

Bundan xulosa shuki, fuqaro o‘z mulkidagi uyni sotishdan olgan daromadi soliqdan ozod etilishi to‘g‘risidagi qoida uyni faqat yashash yoki sarmoya maqsadlarida olgan fuqarolar uchun mo‘ljallangandir. U uyni olib-sotib daromad ko‘rishni istaganlar uchun mo‘ljallanmagan.

Mutaxassis sifatida davlatning oddiy insonlarni o‘z uylarini sotishdan tushgan daromadlarini soliqdan ozod etish siyosati nazariy va amaliy jihatdan ham to‘g‘ri deb baholaymiz. Chunki uylar narxi vaqt o‘tgan sari oshayotgan bo‘lsa, narxdagi bu o‘sish inflatsiya sababli ham yuz berayotgan bo‘lishi mumkin. Agar uyning narxi oshgan davrida iqtisodiyotdagi boshqa tovar va xizmatlarning narxlari ham o‘sgan bo‘lsa, uy narxining ko‘tarilishi fuqaroning boyib borayotgani, uning to‘lov qobliyati oshayotganini anglatmaydi.

Aytilgandek, uy, tovar va xizmatlarning narxi shunchaki inflatsiya hisobiga ko‘tarilayotgan bo‘lishi mumkin. Shu tufayli uy narxidagi o‘sishni har doim ham tom ma'noda daromad deb bo‘lmaydi. Shuning uchun ham rivojlangan davlatlarning aksariyatida fuqaro o‘z mulkidagi uyini sotishdan olgan daromadi soliqqa tortilmaydi yoki qisman soliqqa tortiladi yoxud fuqaro tasarrufidagi uy bittadan ko‘p bo‘lsagina soliqqa tortiladi.

Uyni sotishdan tushgan daromadni soliqqa tortish tartibi avval ham bo‘lganmi?

Biz yuqorida muhokama qilgan qoidalarning barchasi – 2020 yil 1 yanvardan boshlab kuchga kirgan Soliq kodeksi qoidalaridir. Ya'ni bu qoidalar fuqarolarning 2020 yilda va kelajakdagi uy oldi-sotdilariga nisbatan amal qiladi.

Fuqaroning o‘z mulkidagi uyni sotishdan tushgan daromadni soliqqa tortish tartibi mamlakatimiz uchun yangilik emas. U avvalgi Soliq kodeksida ham bo‘lgan, faqat qoidalar biroz boshqacha edi. Masalan, uyni sotishdan tushgan daromad fuqaroning mulkiy daromadlari turi sifatida birinchi marotaba 2007 yil 25 dekabrda qabul qilingan Soliq kodeksida belgilangan. Lekin ushbu qonunda fuqaroning o‘z mulkidagi uyni sotishdan tushgan daromadi agar u uyni tadbirkorlik faoliyati doirasida sotishi natijasida olingan bo‘lmasa, bunday daromad soliqdan ozod etilgan.

Faqat 2011 yil 30 dekabrga kelib, soliq qonuniga o‘zgartirish kiritiladi va unda jismoniy shaxs 12 oy davomida 2 martadan ortiq uy oldi-sotdi bitimi tuzgan taqdirda ularni sotishdan olingan daromad soliqqa tortilishi belgilandi. Lekin oradan bir yil o‘tib, 2013 yil 25 dekabrda qonundagi «ikki martadan ortiq» jumlasi «bir martadan ortiq» jumlasiga o‘zgartiriladi.

Shunday qilib, 2014 yil 1 yanvardan boshlab, fuqaro ketma-ket keladigan 12 oy (ya'ni bir yil) davomida 1 martadan ortiq uy oldi-sotdi bitimi tuzgan bo‘lsa, ushbu uylarni sotishdan tushgan daromad soliqqa tortilishi qonunda belgilandi. Ushbu qonun 2019 yil oxirigacha amalda bo‘ldi. Bunda qonun fuqaro bir yilda 1 martadan ko‘p uy sotgan bo‘lsa, bu faoliyati uning daromad manbayi bo‘lishi ehtimoli katta, degan ehtimolni ilgari suradi. Lekin tez-tez uy olib sotib turadigan fuqarolar ushbu qoidani uyni har safar shunchaki biror qarindoshi yoki ishonchli tanishi nomiga olish va ular nomidan sotish orqali osonlik bilan aylanib o‘tishlari mumkin edi.

Shuning uchun ham 2020 yil 1 yanvardan kuchga kirgan qonunda bu qoidaga o‘zgartirish kiritildi. Yuqorida ta'kidlanganidek, endilikda fuqaro uyga egalik huquqini qo‘lga kiritgandan so‘ng uni 36 oy ichida sotgan taqdirda undan tushgan daromad bo‘yicha soliq to‘laydi. Bu degani, endilikda tez-tez uy olib sotib daromad ko‘radigan fuqarolar tomonidan uyni o‘z qarindoshlari yoki tanishlari nomiga olishlari uni sotishdan tushgan daromadni soliqdan ozod bo‘lishiga yordam bermaydi. Chunki daromad soliqdan ozod bo‘lishi uchun uy kimning nomiga bo‘lishidan qat'iy nazar, 36 oy o‘sha fuqaroning egaligida turgan bo‘lishi zarur.

Lekin yangi Soliq kodeksidagi bu o‘zgarish qonunning avvalgi tahriridagi kamchilik (lazeyka) endi butunlay bartaraf etildi, degan xulosani bermaydi. Bu muammo hali ham mavjud va unga quyida alohida to‘xtalib o‘tamiz.

Shu o‘rinda qonundagi «uyga 36 oy egalik qilish» qoidasi «begunohlar»ni, ya'ni qonun nazarda tutmagan fuqarolarning ham «qopqon»ga tushib qolishiga olib kelishi mumkin.

Aslida, ushbu qoidadan maqsad bu – uyni yashash va sarmoya maqsadlarida sotib olgan fuqarolar bilan uy olib sotib daromad ko‘radigan fuqarolarni ajratib olish va ularga boshqacha tartib qo‘llash, ya'ni uy olib sotishdan daromad topishni kasb qilib olgan fuqarolarni bunday daromadlari bo‘yicha soliqqa tortish.

Biroq, fuqaro uyini 36 oy ichida sotishi har doim ham u uy olib sotib daromad topadi degani emas. Uyni olgandan so‘ng uni 3 yil ichida zarurat tufayli sotishi mumkin bulgan oddiy fuqarolar yetarlicha. Pul zarurati, uy yoqmay qolishi, kattarog‘iga almashtirish zarurati, boshqa joyga ishga ketishi va hokazo.

Bu holatda kishini soliqqa tortish qay darajada to‘g‘ri? Uy fuqaroning yagona uyi bo‘lish mumkin. Yagona uyini zarurat tufayli sotishi natijasida yuzaga kelib qolgan biroz daromadini soliqqa tortish qay darajada to‘g‘ri?

Tanganing boshqa tomoni – bunday muddatlarsiz uyni yashash va oldi-sotdi maqsadlarida olgan fuqarolarni ajratib olish qiyin.

Muddat belgilab quyilishi shu aniqlikni beradi. Qolaversa, 36 oy ichida uyning narxi juda oshib ketib qolish ehtimoli ham juda yuqori emas. Amaldagi soliq stavkasi ham avvalgi yillardan ancha past, ya'ni 12 foiz ekanini hisobga oladigan bo‘lsak, daromadning taxminan 10/1 qismiga to‘g‘ri keladi. Ya'ni soliq miqdori daromadga nisbatan juda katta bo‘lmaydi.

Ammo bularning hech biri uyni yashash maqsadida olib, zarurat tufayli sotgan fuqarolar uyini sotishi natijasida yuzaga kelib qolgan biroz farqning soliqqa tortilishini oqlamaydi.

Bizningcha, bu muammoning to‘g‘ri yechimi – 36 oylik muddatni biroz kamaytirish. Muddatni balki 18-24 oy qilib belgilash maqsadga muvofiqdir.

Uyni sotishdan tushgan daromad qanday hisoblanadi?

Fuqaroning uy sotishidan tushgan daromadni hisoblash bu – muhim masalalardan biri. Amaldagi Soliq kodeksiga ko‘ra, daromad uyning haqiqiy olingan summasi va haqiqiy sotilgan summasi o‘rtasidagi farq sifatida hisoblanadi. Hisoblangan daromad summasi keyin 12 foiz stavkada soliqqa tortiladi.

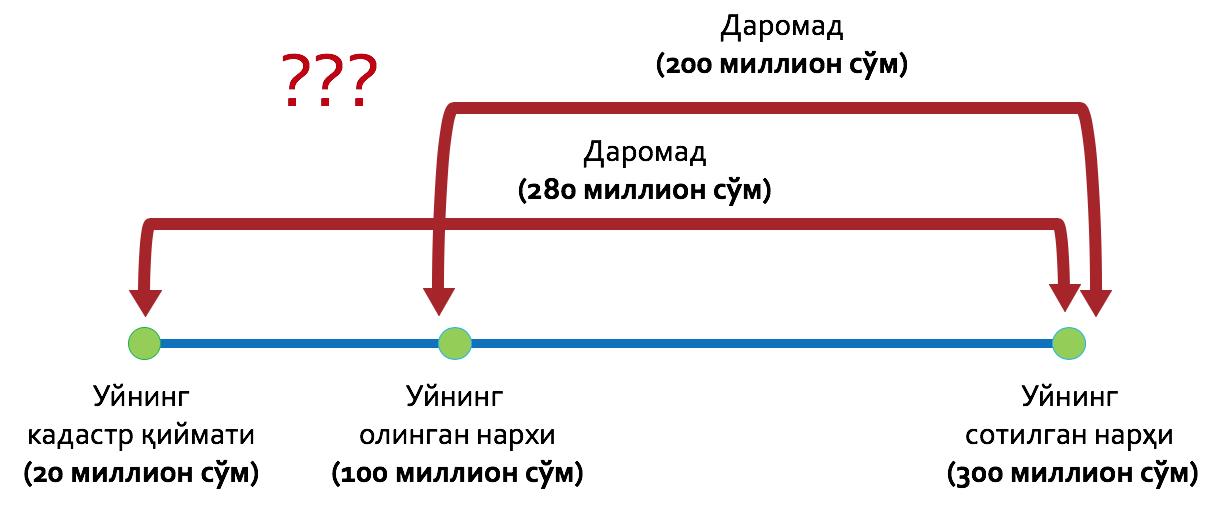

Lekin hozirda soliq amaliyotida ayrim hollarda uyning kadastr hujjatidagi qiymat va oldi-sotdi shartnomasidagi qiymat o‘rtasidagi (ijobiy) farq daromad deb hisoblanmoqda. Buni yana yuqoridagi misol orqali tushuntirishga harakat qilamiz. Fuqaro uyni 100 million so‘mga sotib olgan, lekin uyning kadastr hujjatidagi qiymati 20 million so‘mni tashkil etadi. Uy 300 million so‘mga sotildi. Bu holatda amaliyotda fuqaroning mulkiy daromadini 280 million so‘m, ya'ni uy sotilgan summani uyning kadastr qiymatidan oshgan qismi sifatida hisoblash holatlari ham uchrab turibdi. Bu amaliyot biroz muammoli.

Xo‘sh, soliq qonuniga ko‘ra, daromadni uyning kadastr hujjatidagi qiymati va uni sotilgan summasi o‘rtasidagi farqdan hisoblash kerakmi yoki uyning haqiqiy olingan summasi va sotilgan summasi o‘rtasidagi farqdanmi?

Ya'ni yuqoridagi misolda uyni sotishdan olingan daromad 280 million so‘mmi (300 million – 20 million = 280 million) yoki 200 million so‘mmi (300 million – 100 million = 200 million)?

Amaldagi Soliq kodeksining 375-moddasi 4-bandiga ko‘ra, fuqaroning o‘z egaligidagi uyni sotishdan olgan daromadi miqdori umumiy qoida tariqasida uyni sotilgan «summasining hujjatlar bilan tasdiqlangan uni olish qiymatidan oshgan qismi sifatida» aniqlanadi. Xo‘sh, uyning hujjatlar bilan tasdiqlangan olish qiymati qayerda bo‘ladi?

Bu – uy oldi-sotdi shartnomasida qayd etilgan olish qiymatdir. Ya'ni qonun yuqoridagi qoida bilan uyning olish qiymati sifatida uning oldi-sotdi shartnomasida ko‘rsatilgan uyni oluvchi va sotuvchisi o‘zaro kelishgan narxga ishora qilmoqda.

Uyning kadastr qiymati uyning olish qiymati bilan bog‘liq emas. Kadastr qiymati uyning shunchaki ashyoviy bahosi xolos.

Bundan tashqari, uyning kadastr qiymati odatda uning haqiqiy narxidan ancha past yuradi. Bunday holatlarda daromadni uyning kadastr hujjatidagi qiymat va oldi-sotdi shartnomasidagi qiymat o‘rtasidagi farq sifatida olinishi fuqaroning daromadi haqiqatdan ancha yuqori ko‘rsatilishga sabab bo‘ladi.

Bu amaliyot daromad bo‘lmagan summani daromad deb topilishiga va bir daromad ikki marotaba soliqqa tortilishiga olib keladi.

Agar fuqaro uyni sotib olishda unga kadastr qiymatidan ancha yuqori summa to‘lagan bo‘lsa, daromadni qaysi asosda uyning kadastr qiymatidan hisoblash mumkin? Qolaversa, nazariy jihatdan ham daromad bu – tushumdan (ya'ni uyni sotilgan summasidan) xarajatni (ya'ni fuqaro uy uchun to‘lagan summani) ayirib tashlagandan so‘ng qolgan qiymatdir.

Ayrim soliq amaliyotchilarining fikricha, daromad miqdorini uy oldi-sotdi shartnomasida oluvchi va sotuvchi kelishadigan narxga bog‘lab qo‘yish fuqarolar tomonidan uyning xaqiqiy narxini shartnomada sun'iy ravishda kam ko‘rsatish holatlariga olib kelishi mumkin. Sababi – uyning oldi-sotdi shartnomasidagi narx fuqarolarning o‘zaro kelishuviga ko‘ra belgilanadi.

Mutaxassis do‘stlarimizning bu xavotirlarida jon bor. Lekin daromadni uyning kadastr hujjatidagi qiymatdan hisoblash ushbu muammoga yechim bo‘la olmaydi. Chunki uyning kadastr qiymati daromadni hisoblashda foydalanilayotgan ikkita qiymatning faqat bittasi xolos.

Daromad miqdorini belgilashda yana bir omil mavjud – bu uyning sotilayotgan narxidir. Daromad kadastr qiymatidan hisoblangan taqdirda ham, uyini sotayotgan fuqaro soliqni kamaytirish uchun uyning sotilayotgan narxini shartnomada sun'iy ravishda pasaytirish orqali ham maqsadiga erishishga intilishi mumkin. Qarabsizki, qonun baribir ko‘zlagan natijaga erishib olmaydi.

Unda qanday qilib fuqarolar tomonidan uyni shartnomada haqiqiy narxini ko‘rsatishga, uy narxini sun'iy ravishda kamaytirib ko‘rsatmaslikka undash mumkin? Bunga fuqarolarga qonunni tushuntirish va uni to‘g‘ri ijro etish orqali erishish mumkin.

Masalan, uy sotayotgan oddiy fuqaro uchun uy sotilgan narxni shartnomada sun'iylashtirishga ko‘p ham ehtiyoj yo‘q, chunki u uyni 36 oy ichida olgan yoki sotgan bo‘lmasa, uning uyni sotishdan tushgan daromadi shundoq ham soliqqa tortilmaydi. Cotib oluvchi fuqaro esa aksariyat hollarda uyni darhol sotish maqsadida emas, balki unda yashash yoki sarmoya maqsadida oladi. Uy sarmoyasi bu odatda uyni olib unga uzoq muddat egalik qilishdir.

Uy narxini pasaytirib ko‘rsatish sotib olayotgan fuqaroga keyinchalik ziyon keltirishi mumkin. Zero bu holat uni keyinchalik uyni sotayotganda ko‘proq soliq to‘lashiga olib kelishi mumkin. Buni misol tariqasida tushuntiramiz.

Tasavvur qiling, fuqaro 300 million so‘mga uy oldi, lekin sotuvchi iltimosiga ko‘ra, uy narxini shartnomada 200 million sifatida kursatishga rozi bo‘ldi. Fuqaro uyni olib unda yashay boshladi, lekin 2 yillar chamasi o‘tgandan so‘ng pul zarur bo‘lgani tufayli uyni 320 million so‘mga sotdi. Qarabsizki fuqaroning uyni sotishdan tushgan daromadi 120 million so‘m (320 million – 200 million = 120 million) va u ushbu summadan soliq to‘lashiga to‘g‘ri keladi.

Aslida esa fuqaroning uyni sotishdan olgan haqiqiy daromadi 20 million xolos. Shuning uchun ham uy sotib oluvchi fuqarolar oldi-sotdi shartnomasida uyning haqiqiy narxini ko‘rsatishlari muhim.

Bundan tashqari, amaldagi Soliq kodeksining 14-moddasida yangi qoida kiritilgan. Unga ko‘ra, soliq organi zarurat tug‘ilsa fuqarodan keyinchalik oldi-sotdi shartnomasidagi narx haqiqiyligini asoslab berishni talab qilish huquqiga ega.

Agar fuqaro narx haqiqiyligini asoslab bera olmasa, soliq idorasi soliq solish maqsadida shartnomada ko‘rsatilgan narxni haqiqiy narxga o‘zgartirish huquqiga ega.

Soliq qonunidagi bu qoida qonunga yaqinda kiritilgan bo‘lib, buni ko‘p fuqarolarimiz hali bilmaydi. Ularga buni shartnomani rasmiylashtirayotgan notarius tomonidan to‘liq tushuntirilishi maqsadga muvofiq. Bu tushuntirishlar fuqarolar tomonidan narxni sun'iylashtirish ehtimolini ancha kamaytiradi.

To‘g‘ri, uyning kadastr qiymatidan ham uni sotishdan tushgan daromadni belgilashda foydalanish mumkin. Lekin soliq qonunining 375-moddasi 4-bandiga ko‘ra, bunga faqat uyning olish qiymatini hujjatlar bilan tasdiqlash imkoni bo‘lmagan taqdirdagina yo‘l qo‘yiladi. Bunday holatni odatda uy fuqaroga dastlab meros tariqasida yoki hadya sifatida o‘tgan holatlarda kuzatish mumkin. Chunki bunday holatlarda odatda uyni olish qiymatini hujjatlar bilan isbotlash imkoni bo‘lmaydi.

Yuqoridagilarga ko‘ra, umumiy holatlarda fuqaroning uy sotishdan tushgan daromadini uyning haqiqiy olingan summasi va sotilgan summasi o‘rtasidagi farqdan hisoblash qonun, nazariy va amaliy jihatdan to‘g‘ri yo‘ldir.

Soliq kodeksini orqaga qaytib qo‘llash mumkinmi?

Maqolaning bu qismida 2019 yilgacha amalda bo‘lgan Soliq kodeksidagi bir dolzarb muammo bo‘yicha mulohaza qilmoqchimiz. Hozirda 2019 yilda 12 oy davomida 1 martadan ortiq uy sotgan fuqarolarga soliq idorasidan daromad solig‘ini to‘lash to‘g‘risida talabnoma kelib tushmoqda. Bunday fuqarolarga nisbatan yuqorida ta'kidlangan 2019 yil ohirigacha amalda bo‘lgan eski Soliq kodeksi qoidalari qo‘llanilmoqda.

Bu – huquqiy jihatdan to‘g‘ri. Chunki bitim va munosabatlar u tuzilgan va amalga oshirilgan paytda kuchda bo‘lgan qonun bilan tartibga solinadi. Buni soliq qonunini vaqt bo‘yicha amal qilish tamoyili deb ataladi.

Soliq qonunidagi muhim tamoyillardan yana biri bu – soliq qonunining orqaga qaytib amal qilmaslik tamoyilidir. Masalan, bir daromad turi yangi qonun qabul qilingunga qadar soliqqa tortilmagan va ushbu daromad turini soliqqa tortilishi yangi qonunga kiritilgan bulsa, fuqaroning faqat yangi soliq qonuni amalga kiritilgandan so‘ng topgan shu turdagi daromadi soliqqa tortiladi. Shu nuqtayi nazardan, hozirda Soliq kodeksini qo‘llash amaliyotida muammo borligini kuzatishimiz mumkin.

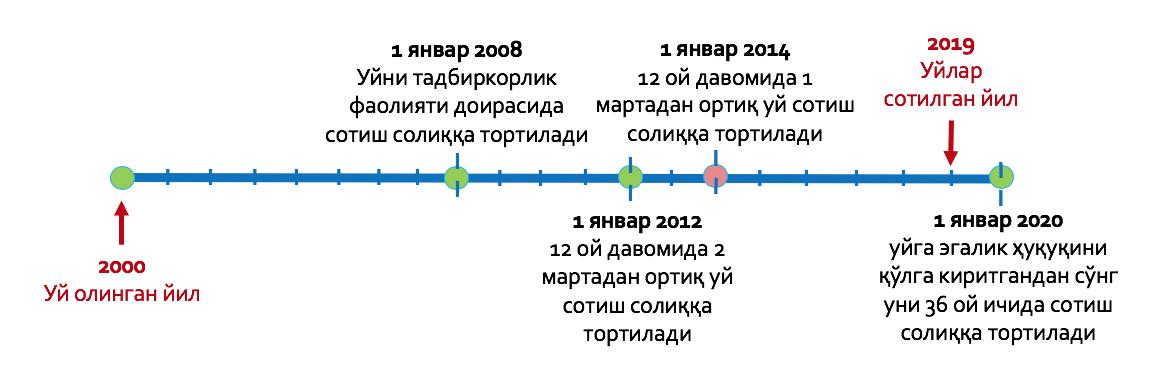

Tasavvur qiling, siz o‘sha yuqorida keltirgan misoldagi uyni 2000 yilda 100 million so‘mga sotib olgansiz. Uyning kadastr qiymati – 20 million so‘m. Nimadir zarurat bo‘ldi-yu, siz uyni 2019 yilda 300 million so‘mga sotdingiz. O‘sha yilda zarurat tufayli kvartirangizni ham sotib yangilab olishingizga to‘g‘ri keldi. Xullas, bir yil davomida bir martadan ko‘p uy oldi-sotdi shartnomasiga kirishganingiz tufayli, endi ushbu uylarni sotishdan tushgan daromadlar bo‘yicha soliq to‘lashga majbursiz. Lekin, muammo shundaki, soliq amaliyotida ayrim hollarda fuqaroning daromadini uy olingan va uy sotilgan narxlar o‘rtasidagi farq asosida hisoblanmoqda. Vaholanki, fuqaroning o‘z mulkidagi turar joyni sotishdan tushgan daromadni soliqqa tortish bo‘yicha qoida qonunga 2008 yil yanvardan boshlab kiritilgan. Ya'ni 2008 yilga qadar fuqaroning o‘z mulkidagi uyni sotishdan tushgan daromad soliq qonunida uning daromadlari toifasiga kiritilmagan.

Bundan tashqari, yuqorida ta'kidlaganimizdek, 12 oy davomida 2 martadan ortiq uy oldi-sotdi bitimi tuzgan taqdirda, ularni sotishdan olingan daromad soliqqa tortilishi 2012 yil yanvardan, 1 martadan ko‘p uy oldi-sotdi qilgan fuqaroning sotishdan tushgan daromadlarini soliqqa tortish to‘g‘risidagi qoida esa faqat 2014 yil yanvardan boshlab amal qila boshlagan.

Shu o‘rinda bir haqli savol tug‘iladi: agar ushbu daromadni soliqqa tortish bo‘yicha tegishli qoida mazkur yillarda kuchga kirgan bo‘lsa, siz sotgan uyning qiymatidagi o‘sha yillargacha bo‘lgan davrdagi o‘sishni soliqqa tortish mumkinmi? Agar bu amaliyotga yo‘l qo‘yilsa, soliq qonuni orqaga qarab qo‘llanilayotgani va qonunga kuchga kirmagan davrdagi daromadga nisbatan qo‘llanilayotganini anglatmaydimi? Bu amaliyotni fuqaroning 1995 yildagi daromadini 2020 yilda kuchga kirgan soliq qonun bilan soliqqa tortishga tenglashtirish mumkin.

Xo‘sh, agar uy tegishli qoidalar qabul qilinishdan avval sotib olingan bo‘lsa, fuqaroning o‘sha uyni sotishdan olgan daromadini soliq qonunini orqaga qaytib qo‘llamagan holda qanday hisoblash mumkin?

Bizningcha, agar uy yuqoridagi misolda ko‘rsatilganidek 2000 yilda olingan va 2019 yilda sotilgan bo‘lsa, uyni sotishdan tushgan umumiy daromadni fuqaro uyga egalik qilgan yillar soniga bo‘lib yuboriladi (200,000,000 / 19 = 10,526,316). Shunda umumiy daromadning bir yil uchun taqsimlangan qiymati chiqadi. Endi ushbu summani tegishli qoida qonunga kiritilgan yildan boshlab fuqaro uyni sotgan paytgacha bo‘lgan davrdagi yillar miqdoriga ko‘paytiriladi (5 x 10,526,316 = 52,631,580). Ushbu summa endi qonunda belgilangan stavka asosida soliqqa tortiladi (12% * 52,631,580 = 6,315,790). Natijada, hisoblangan daromad endilikda faqat qonun kuchga kirgan paytdan uy sotilgan paytgacha bo‘lgan davrdagi daromadnigina qamrab oladi.

Shuni ta'kidlash joizki daromadni hisoblashda qonun orqaga qaytib qo‘llash muammosi hozirda faqat 2019 va avvalgi yillarda sotilgan uylardan olingan daromadlarni hisoblashda kuzatilmoqda. Tegishli qoidalar 2020 yil yanvardan o‘zgargani tufayli u muammo 2020 va undan keyingi yillarda sotiladigan uylardan olingan daromadlarni hisoblashda kelib chiqmaydi.

Tavsiyalar

– Uy olganda va sotganda oldi-sotdi shartnomasida uyning xaqiqiy narxini ko‘rsatish maqsadga muvofiq. Fuqaro xaridor sifatida ham, sotuvchi sifatida ham agar uyni sotishdan avval unga 36 oydan kam bo‘lmagan muddat egalik qilgan bo‘lsa va cotib oluvchi ham shu niyatda bo‘lsa, uyni sotishdan tushgan daromad soliqqa tortilmaydi. Qonundagi bu qoidani keng ommaga targ‘ib qilish maqsadga muvofiq.

– Soliq idorasi tomonidan mulkiy daromadni hisoblashda uning kadastr qiymati va sotish qiymati o‘rtasidagi farqdan hisoblash amaliyotiga yo‘l qo‘ymaslik lozim. Daromadni uyning olingan va sotilgan paytdagi haqiqiy narxlari o‘rtasidagi farqdan kelib chiqib hisoblash maqsadga muvofiq.

– 2019 yil davomida bir martadan ko‘p uy oldi-sotdi qilgan fuqaroning uyini sotishdan tushgan daromadlarini hisoblashda soliq qonunini orqaga qaytib qo‘llash amaliyotiga yo‘l qo‘ymaslik zarur. Ya'ni fuqarolarning uy sotishdan tushgan daromadlarini hisoblashda umumiy daromadning faqat tegishli soliq qonuniga qiritilgan vaqtdan boshlab to uy sotilgan davr mobaynidagi qisminigina soliqqa tortish maqsadga muvofiq.

Voxid O‘rinov, PhD

soliq huquqi bo‘yicha Kanadaning Makgill universiteti doktoranti

Ixtiyorjon Turaboyev, PhD

soliq huquqi bo‘yicha Toshkent davlat yuridik universiteti doktoranti

Mavzuga oid

14:49 / 02.04.2026

Gulistonda ko‘p qavatli uy qulash xavfi sabab unda yashovchilar evakuatsiya qilindi

15:20 / 06.01.2026

Ajrimdan keyin erkak ayolni uy bilan ta’minlashi shartmi? Qonun tahlili

14:27 / 15.12.2025

O‘zbekistonda shahar aholisining asosiy qismi alohida uylarda yashaydi

18:14 / 04.10.2025