Қўшимча функционаллар

-

Тунги кўриниш

“Мақсад эзгу бўлса, картадан ўтказмаларни оммалаштириш керак эди” – мутахассислар P2P назорати ҳақида

Марказий банк картадан картага пул ўтказмалари мақсадини кўрсатишни аввал мажбурий қилиб, кейин ихтиёрий дегани билан, қатор саволлар очиқ қолмоқда. Солиқ ходимининг видеомурожаати эса хавотирларни янада кучайтирди. Kun.uz мавзу борасида банк-молия мутахассислари Отабек Бакиров ва Исмоил Туроповга юзланди.

Ўзбекистон Марказий банкининг талаби билан, бир қатор банклар ва тўлов ташкилотларининг мобил иловаларида P2P (картадан картага) ўтказмаларни амалга оширишда ўтказма мақсадини кўрсатиш мажбурий қилиб қўйилди.

Бунда пул ўтказувчига 16 та тоифадан бирини танлаш таклиф қилинади. “Товар ёки савдо учун тўлов” рўйхатда биринчи бўлиб келади.

Жамоатчилик эътирозларидан кейин Марказий банк мақсадларни қўшиш ихтиёрий эканини маълум қилди. Бироқ Нурафшон шаҳар солиқ инспекцияси раҳбарининг мурожаати хавотирларни кучайтирди – бу ишлар ҳукумат нақд пул муомаласини кескин қисқартиришга киришган бир пайтда юз бераётгани эътиборга молик.

Бу мавзу Kun.uz студиясида банк-молия соҳаси мутахассислари Отабек Бакиров ва Исмоил Туропов иштирокида муҳокама қилинди.

P2P'ни назорат қилишга навбатдаги уриниш

Отабек Бакиров:

— Бу 2018 йилдан бери тўртинчи уриниш. Биринчи ҳаракатлар картага ўтказмалар сони 10 тадан ошганда ёки P2P ўтказмалар миқдори 30 млн сўмдан ошганда ахборот алмашинуви билан боғлиқ талаб сифатида таклиф этилганди. Ўша пайт жамоатчиликдан тортиб Сенатгача жиддий қаршиликлар бўлгач, бу таклиф бекор қилинди ва шу билан унутилганди.

2022-2023 йилларда яна шундай уриниш пайдо бўлди – P2P ўтказмалар бўйича электрон ҳисобварақ-фактураларни расмийлаштириш важлари билан илгари сурилди. Ўша пайтда ҳам Конституцияни янги таҳрирда қабул қилиш фонида бу масала банк сирига оид маълумотлар билан боғлиқлиги сабабли муҳокама қилинди ва ҳатто эски тартибдаги Конституциямизга зид экани айтилиб, олиб ташланганди.

Шундан кейин бир муддат хотиржамлик бўлди, мавзу кун тартибидан тушди. Аммо 2024 йилда яна йирик ўтказмалар билан боғлиқ транзакцияларда Марказий банк ва солиқ органлари ўртасида маълумот алмашиш масаласи кўндаланг қўйилди.

Феврал ойининг охирги кунидан бери кун тартибидан тушмаётган яна бир масала пайдо бўлди – P2P ўтказмаларида мақсадни аниқ кўрсатиш талаби. Асосий муаммо – коммуникация тўғри ташкил қилинмаганида. Марказий банк ўз режаларини жамоатчилик ва тижорат банкларига ҳам тўғри ва етарлича кенг етказа олмади. Хатдаги талабларнинг мажбурий характерда экани ва улар бажарилмаганда санкция қўлланиши мумкинлиги ҳақидаги огоҳлантиришлар эътирозларни янада кучайтирди.

Март ойи бошида бу ҳақда қўшимча баёнотлар берилди, талаблар тавсиявий характерга эга экани, банклар ва тўлов ташкилотлари Марказий банк тавсия қилган мақсадлар рўйхатига ўзлари мустақил ўзгартириш киритишлари мумкинлигини тушунтирилди. Аммо ўша кунларда Нурафшон шаҳар солиқ инспекцияси раҳбарининг P2P орқали тўлов бўлса, солиқ маъмурчилиги юзага келиши мумкинлиги ҳақидаги мурожаати бу мавзуни яна қўзғаб юборди. Гўёки ҳаммаси изига тушгандек эди, аммо истеъмолчиларда ҳам, банк-молия соҳасидаги мутахассисларда ҳам шубҳа сақланиб қолди.

Бир неча тўлов ташкилотлари ва тижорат банклари бу функцияни аллақачон жорий қилиб ҳам улгурди. Мақсадлар сони ҳеч кимда 16 тадан кам эмас. Истеъмолчи сифатида хавотирларим бор.

“Солиқчининг баёноти хавотирни янаям кучайтирди”

Исмоил Туропов:

— P2P (peer to peer) – бир одамнинг иккинчи одамга пул беришининг электрон кўриниши. Рақамли хизматларнинг кескин ривожланиши тахминан 5 йил олдин бошланди. P2P тизимининг мақсади ҳам одамлар ўртасида пулни нақд эмас, электрон тарзда узатиш эди. Техник нуқтайи назардан бу жуда осон ва қулай тизим. Нафақат Ўзбекистон ичкарисида, балки хориждан пул олиш ва хорижга пул ўтказиш учун ҳам самарали механизмга айланди.

Тан олиш керак, охирги йилларда унинг масштаби жуда кенгайди. P2P ўтказмалар 2023-2024 йилларда доллар эквивалентида 20 млрд доллардан ошиб кетган. Ўзбекистон ичида ҳам P2P ўтказмалар жуда кўп. Бу ижобий жараён. Вилоятдан почта орқали юбориладиган нақд пуллар ўрнини ҳам P2P эгаллади.

Масалан, айрим ҳолатларда бу ўтказмалар тижорий характерга ҳам эга бўлиб қолган. Назорат қилувчи органларнинг уринишлари ҳам айнан шу тижорий қисмини ажратиб олиш ва назорат қилишга қаратилган. Шахсий пул ўтказмаларини назорат қилиш қонунан мумкин эмас, лекин тижорий операцияларни аниқлаш ва P2P соядаги иқтисодиётга асос бўляпти деган важлар билан турли уринишлар бўлган. Бироқ уларнинг барчаси омадсиз якунланган.

Банк нуқтайи назаридан қаралса, мобил иловага янги функция қўшиш қийин иш эмас. Билишимча, хат чиққанидан бир-икки кун ўтиб, иловаларда бу функция пайдо бўлиб қолди ҳам. Аммо мижоз нуқтайи назаридан қаралса, бу қўшимча оворагарчилик. Яқинингизга пул жўнатмоқчисиз, энди битта тугма билан иш битмайди, нимадир танлаб жўнатишингиз керак бўлади. Бу мижозлар учун ёқимсиз ҳолат. Мижоз 16 та параметрни кўрса, тушунадиган одам бўлса, биринчи ўринда турган “товар ва хизматлар учун тўлов” бандини кўриб хавотирга тушиши ҳам мумкин.

Солиқ органи масъулининг баёноти бу хавотирни янада кучайтирди. Гўёки “сизга ҳеч нарса бўлмайди, аммо товар сотган одамни жазолаймиз” деган сигнал берилгандек бўлди.

Кўп мамлакатларда P2P ўтказмаларида “истак” функцияси мавжуд. Кимгадир пул юборганда “сизни ҳурмат қиламан” каби хабар ёзиб юборишингиз мумкин. Аммо бу мажбурий эмас – хоҳласангиз ёзасиз, хоҳламасангиз йўқ.

“Иқтисодиётни оқартирмоқчи бўлсак, P2P технологиясини кенгайтиришимиз керак”

Отабек Бакиров:

— Асосий савол ҳам шу ерда пайдо бўлади: нима сабабдан бу мақсадлар мажбурий тарзда агрегациялаб қўйилган? 16 ёки 18 та мақсаддан бирини танламасангиз, тўловни амалга ошира олмайсиз.

Иккинчи муҳим масала шундаки, сиз хато қилиб ёки бошқа сабаб билан бирор мақсадни танласангиз, аслида ўзингизга қарши далил яратиб берасиз. Бу маълумотлар қаерда сақланади, қандай қайта ишланади – билмаймиз. Учинчи шахсга берилмаган тақдирда ҳам, сиз ўзингизга қарши аргумент беряпсиз.

Учинчи масала – кўплаб давлат органларида P2P ўтказмалари асосида яширин иқтисодиёт ётади деган тушунча мавжуд. Уларнинг назарида бу ўтказмаларнинг катта қисми иқтисодий операциялар. Шу сабабли уринишлар тўхтамаяпти.

Пул ўтказмалари 2025 йилда 19,7 млрд долларни ташкил этган. Бу фақат жисмоний шахсдан жисмоний шахсга пул ўтказмалари эмас, балки савдо ва экспортчиларнинг тушумлари ҳам. Буларни ҳам яширин иқтисодиёт деб ҳисоблашимиз керакми?

Ҳар қандай ўтказма турида маълум улуш ноқонуний бўлиши мумкин. Аммо бу фақат P2Pʼга хос эмас. Агар P2Pʼни бутунлай назоратга олсак, яширин иқтисодиёт йўқ бўлиб кетмайди – у шунчаки нақд пулга кўчади.

Муҳокамаларда мен доим бир савол бераман: P2P назоратини қаттиқ истаётганлар эвазига нима олади? Ҳозирча бунга аниқ жавоб йўқ.

Бизда P2P иқтисодий ўсишга қанчалик таъсир қилгани ҳақида жиддий тадқиқотлар йўқ. Агар P2P бўлмаганида иқтисодий ўсишимиз қандай бўларди? Одамлар ва бизнеснинг мобиллиги қандай бўларди? Транзакцион харажатлар қанчалик юқори бўларди?

Бугун Қўқонда ишлаб чиқарилган товар эртага Сирдарёда, индинга Термизда бўлишини тасаввур қила оламиз. Бу тезлашган иқтисодиётимизнинг омилларидан бири ҳам айнан P2P тизими.

Агар биз иқтисодиётни “оқартириш” ва нақд пулни камайтириш йўлида ҳаракат қилаётган бўлсак, P2P технологиясини кенгайтиришимиз керак эди. Ҳатто ўтган йил 28 ноябрдаги президент қарорида ҳам 2026 йил 1 февралдан Марказий банк орқали ўтадиган P2P ўтказмалар тизимини яратиш вазифаси қўйилган эди. Аммо P2Pʼни кенгайтириш ўрнига уни назорат қилиш йўлидан кетяпмиз.

“Қонуний назоратни истеъмолчиларни хавотирга туширмасдан амалга ошириш ҳам мумкин”

Исмоил Туропов:

— Марказий банк хатида ҳам президент қарорига ҳавола берилган. Нақд пулсиз тўловларга ўтиш мақсади айтилиб, P2P ўтказмаларга янги талаб қўйилган. Асосий эътироз мажбурийлик билан боғлиқ. Агар ният тўғри бўлса, нега мажбурий? Финтех ривожланган мамлакатларда иловаларнинг дизайни шундай қилинганки, бир одамдан иккинчисига пул юбориш жараёни қулай ва ҳатто ўйин элементлари билан безатилган. Назорат бўлиши мумкин, лекин мажбурлов ёки қўрқитиш шаклида эмас.

Назорат масаласига келсак, P2P иқтисодий ўсишда катта рол ўйнади. Бизнес ва одамлар пул ташиб юриш оворагарчилигидан қутулди. Давлат органларининг буни яширин иқтисодиёт билан боғлаб, мажбурлов йўли билан бартараф этишга уринишини қўллаб-қувватламайман.

Агар назорат керак бўлса, уни орқадан туриб ҳам амалга ошириш мумкин. Сунъий интеллект катта маълумотларни таҳлил қилиб бера олади. Масалан, бир карта ой давомида кўплаб одамдан пул олаётган бўлса, уни хавф гуруҳига киритиш мумкин.

“Яширин иқтисодиётни қисқартириш учун қилиниши керак бўлган бошқа ишлар бор”

Отабек Бакиров:

— Агар Марказий банкка P2P ўтказмалар мазмуни қизиқ бўлса, буни сўровномалар орқали ҳам аниқлаши мумкин эди. Иккинчидан, йирик ўтказмаларни шубҳали деб баҳолаш нормалари 2017 йилдан бери ишлаяпти. Тижорат банклари бундай ўтказмалар бўйича ички назорат тизимига ахборот беради. Демак, бу механизм аллақачон мавжуд.

Яширин иқтисодиётни қисқартириш учун ҳал қилиниши керак бўлган масалалар жуда кўп. Масалан, тўйхоналар ёки артистларни солиққа тортиш масаласи йиллар давомида муҳокама қилинади, лекин амалда кун тартибига қўйилмайди.

“Назорат кучайса, пул банк тизимидан чиқиб, нақдга ўтади”

Исмоил Туропов:

— Марказий банк кейинчалик бу талаб тавсиявий эканини айтди. Бу қисман тўғри, лекин ёндашув бошидан нотўғри бўлди. Истеъмолчи хоҳласа мақсадини белгиласин, хоҳламаса йўқ – мажбурий бўлиши нотўғри.

Тасаввур қилинг, бу метод жорий қилинди. Одамлар банкоматдан пул ечиб олишни бошлайди. Пул банк тизимидан чиқиб, нақдга ўтади. Нақдга ўтгач эса уни назорат қилиш янада қийинлашади.

Мавзуга оид

19:08 / 07.07.2026

ХВЖ Ўзбекистондаги валюта курсининг “сузувчи” режимини тан олди

19:43 / 04.07.2026

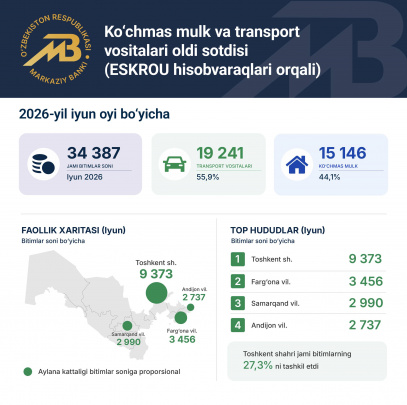

Эскроу орқали расмийлаштирилган олди-сотди битимлари ўсишда давом этмоқда

15:00 / 03.07.2026

Ўзбекистонда UzQR тизими ишга тушди. Асосий саволларга жавоблар

09:00 / 28.06.2026