Қўшимча функционаллар

-

Тунги кўриниш

Пулнинг нархини бошқариш: Асосий ставка нима?

Марказий банкнинг асосий ставкаси нима, у мамлакат иқтисодиётига қандай таъсир қилади? Нега 90-йилларда Ўзбекистонда асосий ставка 300 фоизгача чиққан? Kun.uz мухбири бу борадаги саволларга Марказий банк департамент директори Нодир Очиловдан жавоб олди.

Асосий ставка – пул-кредит сиёсатининг асосий инструментларидан бири

— Авваламбор, ҳар бир Марказий банк пул-кредит сиёсатини амалга оширишда ўз олдига маълум инструментларни белгилаб олади. Бу инструментлар орқали Марказий банк ялпи талаб даражасига, иқтисодиётдаги инвестицион фаолликка, умуман иқтисодий муносабатларга таъсир қилиб боради. Бу таъсир мамлакат ривожланишига қараб турлича бўлади. Баъзи мамлакатларда асосий ставка ўзгариши билан молия бозорлари ривожлангани учун якуний инструментларга тезкор таъсир қилса, ривожланаётган давлатларда бу таъсир маълум вақт талаб қилади. Шу нуқтайи назардан Марказий банк ўзининг пул-кредит сиёсатини юритишда ҳар хил турдаги инструментлар тўпламини белгилаб олади. Шундай инструментлардан бири – пул-кредит сиёсатини белгиловчи, аниқлаштирувчи фоиз ставкаси.

Бу Марказий банкнинг асосий фаолият йўналиши бўлиб, мамлакатдаги пул муомаласини тартибга солади. Шу билан бирга, пул бозоридаги фоиз ставкаларига таъсир этиш учун Марказий банк ўз олдига сиёсий инструментларни белгилаб олади. Бу инструментларга асосий ставка ва фоиз коридори, ликвидликни жалб қилиш инструментлари, шу билан бирга коммуникацион сиёсат киради.

2019 йилдаги президент фармони билан инфляцион таргетлаш режимига ўтганимиздан кейин барча пул-кредит сиёсати такомиллаштирилиб, жаҳон андозаларига мослаштириляпти. Инфляцион таргетлашга ўтган давлатларда кузатиладиган инструментларнинг барчаси бизда ҳам бор. Пул-кредит сиёсати орқали Марказий банк иқтисодий муносабатларнинг йўналиши ва ялпи талаб даражасига таъсир қилади, шу билан бирга инвестицион фаолиятни мувофиқлаштиради.

Асосий ставка – бир кунлик пул нархи

— Пул-кредит сиёсати прогнозлаштириш ва таҳлилий тизим, коммуникацион сиёсат ва пул-кредит сиёсатининг операцион механизмларини ўз ичига олади. Операцион механизмнинг асосий инструменти – асосий ставка. Асосий ставка бир кунлик пул нархини белгилайди. Асосий ставкани белгилаш орқали пул бозоридаги операцияларга йўналиш берамиз. Бизда банклараро пул бозори, давлат қимматли қоғозлари бозори, ўрта муддатли ресурслар бозори ва истеъмол инструментлари бозори бор. Бизга кўпроқ аҳолидан истеъмол ёки инвестицион инструментлар бозори борасида савол келади. Уларгача эса жуда катта бозорлар бор: ҳар бир банк ўз тўловларини амалга ошириш, тўлов тизимида фаол бўлиш учун банклараро пул бозоридан фойдаланади. Қолаверса, давлат қимматли қоғозлари бозори ҳам бор. Бунда банклар томонидан ресурслар жалб қилинади ва қайта тақсимланади. Мана шу бозорга тўғридан тўғри таъсир қилувчи инструмент асосий ставка ҳисобланади.

Инфляцион таргетлашга ўтганимизнинг яна бир муҳим йўналиши – пул бозорини ривожлантириш. Агар 2020 йилда пул бозорининг ялпи ички маҳсулотга нисбати 5 фоизни ташкил қилган бўлса, ҳозир қарийб 40 фоизга етди. Асосий ставка мана шу бозордаги нархларга таъсир қилади. Агар умумий айтсак, Марказий банк асосий ставкани белгилаш орқали қисқа муддатли пулнинг нархини белгилайди. Пул нархи қисқа муддатли бўлгани учун хатардан бироз йироқ, рисксиз ҳисобланади – бир кунлик ёки бир ҳафталик пул нархи асосий ставкага яқин шаклланади. Одатда, буларни биз рисксиз фоиз ставкаси деймиз. Банклар бир-бирига маблағларни тақсимлаганда МБ белгилаган асосий ставка доирасида ёки унинг коридорида тақсимлайди.

Қисқа муддатли пул нархлари жуда юқори бўлиб кетмаслиги учун МБ асосий ставкасининг юқори коридори бор: 14+2. Бу билан Марказий банк айтади: “Банклар, агар сизларга пул керак бўлса, Марказий банк 16 фоиздан сизларга бир кунлик ресурс беради. Ёки худди шунинг тескариси, агар бир-бирингизга пул жойлаштириш имкони бўлмаса, Марказий банк пулларингизни бир кунга 12 фоизга олади, эртаси куни шунга фоиз тўлаб беради.

Бу ерда муҳим жиҳати – пулнинг вақт доирасидаги қиймати. Қанчалик вақт узоқ бўлган сари пулнинг нархи қимматлашиб, устига фоиз қўшилади. Бу инфляция прогнозидан келиб чиқади. Бугунги 100 млн сўмингиз 1 йилдан кейин 100 млн бўлиб туришини хоҳламайсиз, чунки бир йил давомида пулнинг қадрсизланишини бор, инфляция жараёнлари бор иқтисодиётда.

Ундан кейин пул бозорида ойлик сегмент бор: бир ҳафтадан икки ҳафтагача бўлган сегментлар Марказий банкнинг асосий ставкасига қайсидир маънода муддат бўйича риск ва ликвидлик бўйича риск қўшади. Транзакция амалга ошириш муддати қанча узоқ бўлса, шунчалик унга хатар мукофоти қўшилади. Хатар мукофоти муддатга қараб юқорилайди ва иқтисодиётда пулнинг давр нуқтайи назардан турли хил нархлари шаклланади.

МБ асосий ставка билан пулнинг қисқа муддатли нархини белгилайди ва бу ставка банклараро пул бозорида индикатор бўлиб хизмат қилади. Шунга қараб банклар бир-бирига пул жойлаштиради. Бундан бутун иқтисодиётга сигнал тарқалади. Кейин бир йиллик, икки йиллик пуллар ва қимматли қоғозлар бозори бор. 2022 йилда 20-22 трлн сўмлик Марказий банк облигациялари муомалага чиқарилиб, ҳаммасининг нархи асосий ставкага боғланган бўлган. Худди шундай жорий йил апрел якунлари бўйича 26 трлн сўмлик давлат қимматли қоғозлари муомалага чиқарилган. Шу облигацияларнинг ҳам, қимматли қоғозларнинг ҳам нархлари асосий ставкага боғланган.

Кейинги бозор – банкларнинг мижозлар билан муносабатлар бозори. Бу қисқа ва узоқ муддатли депозитлар ҳамда кредитлар бозорини англатади. Хулоса қилсак, МБ асосий ставкани белгилаш орқали қисқа муддатли пул бозорида пул нархини белгилайди.

2017 йилдаги ўзгаришлар

— Асосий ставка шаклланишининг асосий омилларидан бири иқтисодиётдаги инфляцион жараёнлар ва кутилмалар. 1990-йилларда 300 фоизгача юқори кўрсаткичлар бўлган, бу кўпроқ ўша даврдаги инфляцион жараёнлар билан боғлиқ. Давлатимиз мустақил бўлганидан кейин янги пул муомаласини жорий қилиш даврида жуда кучли инфляция кузатилган. Чунки тармоқларда ишлаб чиқариш салоҳияти пасайиб кетган, сўм-купон муомалага киритилганидан кейин иқтисодиётда нархларда ўсувчи динамика кузатилган. Шу юқори инфляцияга мос равишда асосий ставка (ўша пайтда қайтда молиялаш ставкаси деб номланган) даражаси ҳам кўтариб борилган.

2015 йилда энг паст нуқтагача пасайган – 9 фоиз, лекин 2017-2018 йиллардан бошлаб асосий ставкани инфляция даражаси билан боғлаган бўлардим. Сабаби, иқтисодиётда эркинлаштириш бошланганидан кейин, 2017 йил 5 сентябрдан валюта бозори эркинлаштирилиши, ундан кейин барча Ўзбекистоннинг иқтисодий кўрсаткичларини очиш бўйича давлат раҳбарининг тегишли фармойиши бўлган. Биз Халқаро валюта жамғармасининг маълумотларни тарқатиш тизимига уланганмиз, бу борада мажбурият олганмиз.

2017 йилгача халқаро валюта захиралари ёки иқтисодиётга ажратилган кредитларнинг жами ҳажми каби маълумотлар махфий маълумотлар бўлган. Шу жумладан, олтин-валюта захиралари – қанча олтин бор, қанча ишлаб чиқарилиши ҳақидаги маълумотлар ҳам. 2017 йилдаги президент қароридан кейин барча маълумотлардан хизмат доирасида фойдаланиш грифи ва махфийлик белгиси олиб ташланган. Шундан кейин барча ташкилотларга ҳар бир эълон қилинадиган маълумотлар шаффофлигини таъминлаш ва шу билан бирга, Халқаро валюта жамғармасининг маълумотларни тарқатиш тизимига уланиш топшириғи берилган. Шу даврда алоҳида топшириқ билан идоралар ўз маълумотлар базасини халқаро стандартлар асосида шакллантира бошлаган.

Халқаро стандарт дейилганда ҳар битта соҳанинг Жаҳон банки ёки халқаро статистика агентлиги томонидан тасдиқланган умумқабул қилинган методологияси бор. Дейлик, ЯИМ нуқтайи назаридан статистика кўп қўлланади. Бу миллий ҳисоблар тизими дейилади. Марказий банк ҳам пул-кредит сиёсатини халқаро стандартларга мослаштира бошлагач, ҳамма ташкилотлар тўлов баланси ҳақидаги маълумотларни шакллантира бошлади. 2017 йилда Статистика агентлиги томонидан инфляцияни ҳисоблашнинг янги методикаси жорий қилинди. Унга кўра, инфляцияни ҳисоблаш бўйича методология ўзгартирилди. 2016 йилгача инфляция ҳисоб-китобида сузувчи вазнлар қўлланган ва шу боис инфляция турғун тургани – 5,8-6 фоиз атрофида шаклланганини кўриш мумкин.

Сузувчи вазнлар деганда, танлаб олинган маҳсулотларнинг истеъмол саватидаги вазнлари ойлар давомида ўзгартириб борилган, қайсидир ойларда маҳсулотлар нархлари арзонлашса, умумий инфляциянинг пасайишига ҳисса қўшган. Қайсидир ойларда эса юқори ошиб кетган маҳсулотларнинг вазнлари камайтирилган ва умумий инфляция ўзгаришсиз қолган. Шунақа ҳисоб-китоблар айрим мамлакатларда бугунги кунда ҳам қўлланади. Лекин бу инфляцион жараёнларни холис ва шаффоф акс эттирмайди. Йил давомида вазн бир хил турадиган бўлса, инфляцион омилларни аниқ кўрсатади. Статистика агентлиги ҳам рақамларни ўзгармас вазнларда эълон қилиб боришга ўтгач, 2018 йил январ ойида Ўзбекистон тарихида илк бор расмий инфляция 20,5 фоизгача кўтарилган. Шу нуқтайи назардан асосий ставка даражаси ҳам кўтарилган, кейин эса инфляция пасайиб боришига қараб ставка 14 фоизгача туширилган.

Ички пул бозори ва валюта бозоримиз бир-бирига боғлиқ

— 2022 йил март ойида валюта бозоридаги ўзгаришлар, қўшниларда бошланган геосиёсий воқеалар ва шу билан бирга пул ўтказмалари, импорт ва экспортдаги ўзгаришлар туфайли валюта бозоридаги маълум бир тебранишлар юзага келди. Шу пайтда асосий ставка 17 фоизга оширилди. Бу пул бозорида ҳам ўз аксини топган. Ички валюта бозоримиз билан ички пул бозоримиз бир-бирига жуда боғлиқ, сабаби ҳар қанақа валютани харид қилиш учун сўмдаги ликвидлик керак. Валюта харид қилиш учун Марказий банкда маълум миқдорда сўм бўлиши керак. 2022 йилда жуда катта босим бўлгани сабабли асосий ставка 14 фоиздан 17 фоизга кўтарилган.

Юқорида айтдим, 2020 йилдан бери қабул қилинаётган қарорларнинг аксарияти макроиқтисодий таҳлил ва прогнозлар асосида берилган таклифлар билан қабул қилиняпти. Бошқарувга олиб чиқиладиган турли сценарийлар бўлиши мумкин, лекин бошқарувда коллегиал тасдиқланадиган ҳар бир сценарий тагида тизимли таҳлил ва прогнозлар ётади. 2023 йил март ойида асосий ставка 14 фоизга пасайтирилди ва бугунги кунда ҳам ўзгаришсиз қолмоқда.

Кўп саволлар тушади, асосий ставка ўзгаришсиз сақлаб қолинса, шунча муҳокама нимага керак? Ҳар бир ўзгаришсиз сақлаб қолинган даражанинг орқасида ҳам шунча муҳокама бор. Одатда, ўзгаришсиз сақлаб қолиш ҳақида қарор қилинган мажлисларда кўпроқ муҳокама бўлади. Нега туширмаслик керак, деган саволга экспертлар гуруҳи кенг кўламли таҳлилларни бериб, ўз жавобларини асослаши керак бўлади.

Мадина Очилова суҳбатлашди.

Мавзуга оид

13:46 / 13.07.2026

2025 йилда уй-жой нархлари пасайди, олди-сотди кўпайди - Марказий банк таҳлили

19:08 / 07.07.2026

ХВЖ Ўзбекистондаги валюта курсининг “сузувчи” режимини тан олди

19:43 / 04.07.2026

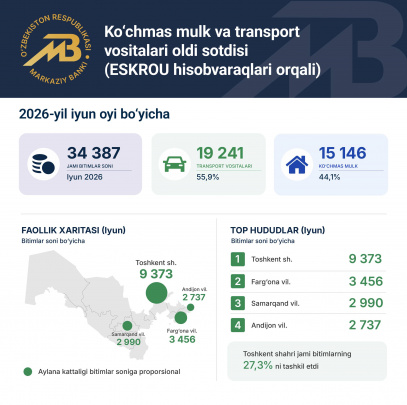

Эскроу орқали расмийлаштирилган олди-сотди битимлари ўсишда давом этмоқда

15:00 / 03.07.2026