Қўшимча функционаллар

-

Тунги кўриниш

Банклар ва уларнинг бошқарувчиларига жарималар тизими белгиланди

Янги таҳрирдаги «Банклар ва банклар фаолияти тўғрисида»ги Қонун ҳажми аввалги версияси билан солиштирилганда икки бараварга кўпайди.

Norma’нинг ёзишича, бу унга алоҳида нормалар, масалан асосий тушунчалар таърифлари ва бошқа умумий қоидалар киритилганлиги, шу жумладан уларнинг қонуности ва идоравий ҳужжатлардан ўтказилганлиги ва янги боблар киритилганлиги билан боғлиқдир.

Масалан, улардан бири пруденциал талаблар (капиталнинг монандлик коэффициенти, соҳалар кесимида тўпланиш, ликвидлик коэффициентлари ва ҳ.к.) ва таваккалчиликни бошқаришга, бошқаси – терроризмга қарши курашиш тўғрисидаги қонун ҳужжатларига риоя қилинишига, учинчиси – банклар фаолияти устидан пруденциал назоратга (банк фаолиятининг ўзига хос таваккалчиликларининг олдини олиш ва қисқартириш мақсадида МБ томонидан амалга оширилади), яна бири – банклар ва банк фаолияти тўғрисидаги қонун ҳужжатларини бузганлик учун МБ томонидан қўлланиладиган чоралар ва санкцияларга бағишланган.

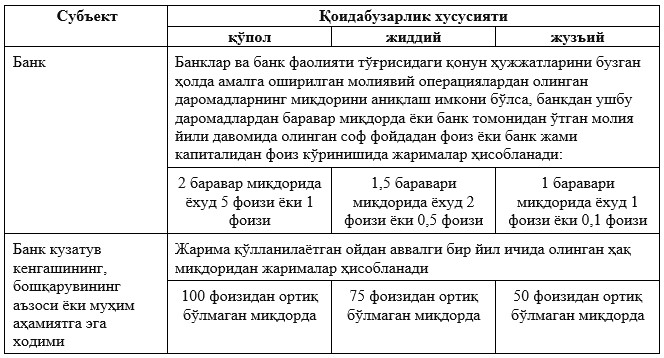

Энди санкциялар тури ва миқдори содир этилган қоидабузарлик хусусиятига боғлиқ бўлади – улар таснифланиб, қўпол, жиддий ва жузъий гуруҳдаги қоидабузарликларга бўлинди. Қўпол қоидабузарлик учун банкнинг лицензияси олиб қўйилади. Қўпол ёки жиддий қоидабузарликлар ва қоидабузарларга нисбатан қўлланилган таъсир чоралари тўғрисида ОАВда хабар бериш мумкин. Жузъий қоидабузарлик содир этилганда ёзма огоҳлантириш билан чекланилади.

Бундан буён нафақат банклар, балки кузатув кенгаши аъзолари, бошқарув ва бошқарма таркибида бўлмаган, бироқ уларнинг ҳаракатлари банк фаолиятига жиддий таъсир кўрсата оладиган муҳим аҳамиятга эга ходимлар ҳам жаримага тортилади.

Бундан ташқари, илгари амал қилган қонундаги қатор нормаларга тузатишлар киритилди:

• банк фаолиятини белгилайдиган таркибий элементлар жумласига банк ҳисобварақларини очиш ва юритиш киритилди;

• банк томонидан амалга ошириладиган молиявий операциялар рўйхати кенгайтирилди: факторинг, аффилланган қимматбаҳо металлар ва қимматбаҳо тангаларни сотиб олиш ва сотиш, деривативлар билан операцияларни амалга ошириш, электрон пулларни чиқариш ва ҳ.к.;

• банклар фаолиятидаги чекловлар сони ошди – улар юридик шахсларнинг улушларини ёки акцияларини олиши мумкин эмас (айрим ҳолатларда банкнинг биринчи даражали регулятив капиталининг 15 фоизидан ошмаган миқдорда олиши мумкин). Қимматли қоғозлар билан битимларни амалга ошириш, улушларни ёки акцияларни сотиб олиш йиғиндиси банкнинг биринчи даражали регулятив капиталининг 50 фоизидан ошмаслиги керак. Шунингдек банк ушбу банк устав капиталининг 1 ёки ундан ортиқ фоизига эгалик қилувчи юридик шахснинг устав фондида иштирок эта олмайди;

• МБнинг банк акцияларига эгалик қилишга рухсатномасини олдиндан олишга янгича талаблар баён этилди. Илгари банк устав капиталида 20 фоизигача улушга эгалик қиладиган резидентлар рухсатнома олиши талаб қилинмаган бўлса, бундан буён жисмоний ва юридик шахслар ёки биргаликда ҳаракат қилувчи шахслар бир ёки бир неча битим натижасида 5 фоизидан 20 фоизигача; 20 фоизидан 50 фоизигача; 50 фоизи ва ундан кўпроқ фоизни ташкил этадиган улушни олишдан аввал рухсатнома олиши шарт. Бошқа тартиб-таомилларга ҳам ўзгартиришлар киритилди: МБ потенциал сотиб олувчини 2 ой ичида баҳолашни амалга оширади, бу жараён давомида ундан қўшимча ҳужжатлар ва маълумотлар талаб қилиниши мумкин, асосланган қарор МБ сайтида эълон қилинади, дастлабки рухсатнома олинган кундан эътиборан 6 ойдан ошмаган муддат ичида юридик кучини сақлаб туради ва ҳ.к.

Мавзуга оид

19:05 / 26.04.2026

Солиқ ва тадбиркорлик соҳасидаги қонунбузарликлар учун жавобгарлик кучайтирилди

08:53 / 22.04.2026

МЧЖ фаолиятига оид янги таҳрирдаги қонун кучга киради

09:19 / 08.04.2026

Қўриқлаш департаменти ваколатлари кенгаймоқда

19:12 / 05.04.2026