Қўшимча функционаллар

-

Тунги кўриниш

Хусусий тадбиркорларни солиққа тортиш: солиқни соф фойдадан ундириш

“Муаммога осон ечим ҳар доим ҳам тўғри ечим булмаган, унинг тўғри ечими эса ҳар доим ҳам осон бўлавермаган. Энг муҳим қарор: бу шу ҳолатда қайси йўлни танлашдир.”

АКШ президенти Жон Кеннеди бир пайтлар мамлакатда солиқ тизимини ислоҳ қилиш хусусида қуйидаги мулоҳазани билдирган эди: “Бугунги кунда тушуниш қийин бўлган бир ҳақиқат мавжуд: бу солиқ ставкалари юқори бўлишига қарамасдан, солиқ тушумларининг кам эканлигидир. Шундай экан, солиқ тушумларини узоқ муддатда кўпайишини таъминлашнинг энг тўғри йўли бу солиқ ставкаларини қисқартириш. Солиқларни камайтиришдан мақсад - бюджетда камомадни юзага келтириш эмас, аксинча бюджет мувозанатига етакловчи фаровон ва изчил ривожланадиган иқтисодиёт муҳитини шакллантиришдир. Зеро, фақат аҳолини иш билан тўлиқ таъминлаш орқалигина бюджет мувозанатини тиклаш мумкин”.

Сўнгги пайтларда Ўзбекистон солиқ тизимини ислоҳ қилиш борасида ташланган қадамлар замирида ҳам шундай мақсадлар ётган бўлса ажаб эмас. 2018 йил 13 февралида президент Шавкат Мирзиёевнинг фармойиши асосида, мамлакат солиқ қонунчилиги ва амалиётини ўрганиб, уларни тубдан ислоҳ қилиш бўйича аниқ таклифлар киритиш мақсадида махсус комиссия тузилган эди. Жорий йилнинг 27 март куни мазкур комиссия “Ўзбекистон Республикасининг солиқ тизимини ислоҳ қилиш концепцияси”ни ишлаб чиқиб, кенг жамоатчилик эътиборига ҳавола этди. Концепцияда мамлакат солиқ тизимини ислоҳ қилиш бўйича жуда илғор таклифлар ўртага ташланган.

Лекин концепцияда мамлакат иқтисодиётининг келажаги ҳисобланган хусусий тадбиркорларни солиққа тортиш тизимини ислоҳ қилиш бўйича кўзга ташланарли, аниқ таклифларнинг кузатилмагани айрим хусусий тадбиркорларимизни хавотирга солаётган бўлса, бошқаларини хурсанд қилмоқда. Хусусий тадбиркорлар фикрининг бу тарзда иккига бўлинишининг ўзига хос сабаблари мавжуд. Уларни солиққа тортиш бўйича амалдаги қоидаларнинг энг муаммоли томонларидан бири ҳам айнан шунда. Улар икки муаммога сабаб бўлмоқда:

- Xусусий тадбиркорлик фаолиятини энди бошлаётган ёки уни бошлаб ҳали даромадга кирмаган тадбиркорларимизни қийин аҳволга солиб қўймокда. Бундай тадбиркорлар амалдаги тизимни ислоҳ қилиш тарафдорлари бўлиши табиий.

- Xусусий тадбиркорлик фаолиятини муваффақиятли йўлга қўйиб олган шахслар учун керагидан ортиқ афзаллик бермоқда. Улар амалдаги тартиб шундайлигича қолишидан манфаатдор.

Бунда кимнинг позицияси ҳақиқатга яқин, энг тўғри йўл қайси деган савол туғилади. Қуйида ушбу саволлар ҳақида мулоҳаза юритмоқчимиз. Келинг, таҳлилни тадбиркорлик фаолиятини энди бошлаган жисмоний шахснинг ҳолатидан бошлайлик.

Тадбиркорлик фаолиятини энди бошлаган жисмоний шахслар

Хусусий тадбиркорлик фаолиятини бошлаб олишнинг ўзи бўлмайди. Бунинг учун шахсда ишбилармонлик, таваккалчилик, фаоллик, янгилик учун интилиш каби хусусиятлардан ташқари, маълум миқдорда дастлабки сармоя ҳам бўлиши зарур. Аксарият ҳолларда у даставвал жой сотиб олади ёки ижара қилади, банк ёки ўз яқинларидан қарз олади, фаолият жойини жиҳозлайди, ускуналар сотиб олади, айрим ҳолларда ишчи ёллайди, ва ҳоказо. Қисқача қилиб айтганда, шахс ўз тадбиркорлик фаолиятини оёққа турғазиб, фойдага киритиб олиши учун анчагина ҳаракат, харажат ва вақт сарф этади. Бўлажак тадбиркор буларнинг барчасини ҳали олдиндан ҳеч қандай даромад кафолатларисиз, таваккалчилик асосида амалга оширади. Муаммо шундаки, тадбиркорликни энди бошлаган шахс ҳали фойда олмасдан туриб, солиқ хақида хавотирга туша бошлайди. Нега?

Хусусий тадбиркорларни солиқка тортишнинг энг муаммоли томонларидан бири - солиқ миқдорини даромадга боғлиқ бўлмаган ҳолда олдиндан қатъий белгилаб қўйилганидир. Унга кўра, тадбиркорлик фаолиятидан тушадиган даромадлар фаолият турига қараб, белгиланган энг кам ойлик иш ҳақининг 1 баробаридан 7 баробаригача, яъни 2018 йилда 172240 сўмдан 1205680 сўмгача бўлган миқдорда қатъий белгиланган ойлик тўлов тарзида солиққа тортилади. Қонун хусусий тадбиркорлик фаолият турлари сифатида чакана савдо, хизматлар, ишлаб чиқариш, автомобил транспортида юк ташишни алоҳида кўрсатиб ўтган. Бунда хусусий тадбиркор бир пайтнинг ўзида фаолиятнинг бир неча тури билан шуғулланаётган бўлса, ҳар бир фаолият тури бўйича алоҳида солиқ тўлайди.

Бунда солиқ микдори кўп эмасдек туюлиши мумкин, лекин фаолиятини бошлаш билан боғлиқ харажатлар гирдобида турган, ҳали фойда олиб улгурмаган тадбиркор учун йўқ фойдадан солиқ тўлаш катта муаммо туғдириши мумкин. Бу ҳолатни ишчи ҳали маош олмасдан туриб, солиқ тўлашга мажбур қилиниши билан қиёслаш мумкин. Шу мантиқан тўғрими? Қисқача айтганда, олдиндан қатъий белгилаб қўйилган солиқ тадбиркорни ўз фаолиятини ҳали бошламасданоқ ёки фаолиятининг дастлабки кунларидаёқ ундан воз кечишга ёки фаолиятни ноқонуний йўлларига ўтишга мажбур қилиши мумкин. Бунга амалиётда мисоллар кўп.

Шуни ёдда тутишимиз керакки, ҳозирда ўз давлатлари иқтисодиётига миллиард доллар фойда келтираётган, юз минглаб аҳолини иш билан таъминлаётган ва дунёнинг энг муваффақиятли компаниялари саналган Nestle, Panasonic, Microsoft, Apple Inc., Google LLC, Amazon, Nike, Ikea, Dell, Sony, Mercedes, Coca Cola, Rolex, Walt Disney асосчилари ўзларининг илк қадамларини шу тарзда, ўз томорқаларида ёки гаражларида кичик бир хусусий тадбиркор сифатида бошлаганлар. Бугунги кунда жаҳон халқлари бу номларни жуда яхши биладилар. Ўзбек тадбиркорлари ҳам шундай ишларга қодир, улар орасида ҳам шундай бизнеснинг бўлажaк асосчилари бор. Уларга фақат имконият керак. Солиқ қонунчилиги айнан шу босқичда, бўлажак тадбиркорларимиз ўз фаолиятларига қўл силтаб кетишларига, кўпгина келажаги буюк бизнес ғоялар амалга ошмай қолишига сабабчи бўлиб қолмаслиги зарур. Бугун бир сўм ундираман деб, эртанги юз сўмни йўқотиш тўғри бўлмайди.

Аслида тадбиркорликни қўллаб-қувватлаш учун уларга алоҳида солиқ имтиёзлари бериш шарт эмас; уларни солиқдан озод қилиш ҳам керак эмас; тадбиркорни фақатгина соф фойдадан солиққа тортиш тизимини жорий килишнинг ўзи кифоя. Бу тадбиркорликдан тушган даромадларни солиққа тортишнинг энг мантиқий, жаҳон тажрибасида ўзини исботлаган усули ҳисобланади.

Шу ўринда “фойда” ўзи нима деган бир савол туғилади. Оддий қилиб айтганда фойданинг формуласи қуйидагича: Т – Х = Ф/З. Бунда:

Т = Тадбиркорлик фаолиятидан келиб тушган барча тушумлар;

Х = Тадбиркорлик фаолияти учун қилинган барча харажатлар;

Х Ф/З = Фойда (агар натижа ижобий бўлса)/ Зиён (агар натижа салбий бўлса).

Бунда, маҳсулот ва хизмат кўрсатишнинг асосий харажатлари, иш хақи, ижара ва шу билан боғлиқ тўловлар, банк кредит фоизи, транспорт харажатлари, ва ҳоказони тадбиркорлик харажатлари сифатида киритишимиз мумкин. Фойдани аниқлашда мазкур харажатларни тушумдан чегириб ташлашнинг асосий сабаби, бу харажатлар тадбиркорлик фаолияти билан тўғридан-тўғри боғлиқ, уларсиз даромад бўлмайди.

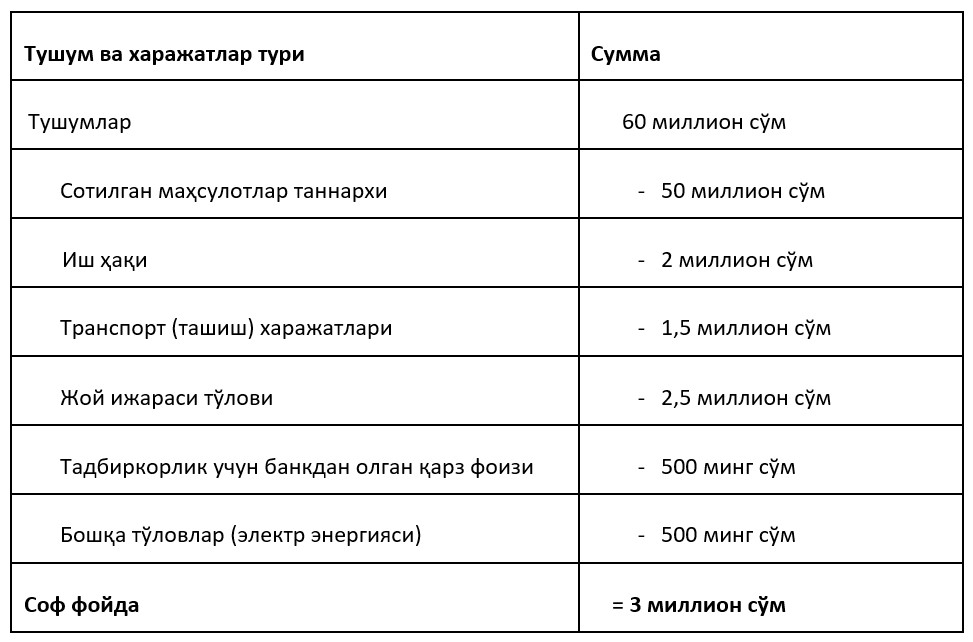

Масалан фуқаро чакана савдо фаолиятини бошлаб, дастлабки ой мобайнида қилган тушум ва харажатлари қуйидагиларни ташкил қилди:

Кўриб турганимиздек, тадбиркорнинг давр мобайнидаги тушуми 60 миллион сўм бўлса-да, унинг соф фойдаси 3 миллион сўмни ташкил қилади. Бунда хусусий тадбиркорликдан тушган фойдага нисбатан белгиланган солиқ ставкасини 20% деб ҳисоблаган тақдиримизда, солиқ 600 минг сўмни ташкил этади. Бу ерда энг муҳими тадбиркор давр мобайнида етарлича даромад қила олмаса, солиқдан хавотирга тушмайди, чунки харажатлар даромаддан кўпайиб кетадиган бўлса, тадбиркор солиқ тўламайди. Бундан ташкари, харажатлар тадбиркорлик фаолияти билан тўғридан-тўғри боғлиқ бўлиши зарур. Зарурат туғилса, тадбиркор мазкур харажатлар ҳақиқатдан ҳам қилинганлиги ва уларнинг миқдорини исботлаб бера олиши зарур. Бу кўп тўловлар расмий тус олинишига, сояли иқтисодиётдан очиқ иқтисодиётга ўтишга сабаб бўлади.

Айрим ҳолларда муайян давр мобайнида тадбиркорнинг харажатлари унинг ўша даврдаги тушумларидан ортиб кетиши мумкин. Тадбиркор ўз фаолиятини дастлабки йилларида айнан шундай ҳолатни бошдан кечириши мумкин. Бунда тадбиркор солиқ йилини зиён билан якунлаган хисобланади. Йилни зиён билан якунлаган тадбиркорнинг даромад солиғи тўлаши мантиқан нотўғри бўлади. У ҳали фойда тугул ўзи сарфлаган маблағ ва харажатларини қоплаб олгани йўк. Бунга бироз вақт керак.

Шуни таъкидлашимиз керакки, жаҳоннинг энг ривожланган давлатлари, жумладан АҚШ, Япония, Канада, Буюк Британия, Австралия, Германия солиқ қонунчилигида хусусий тадбиркорлар даромад солиғини фақат соф фойдадан тўлайдилар. Шу жумладан иқтисодиёти жадаллик билан ривожланаётган Россия, Хитой, Грузия, Туркия солиқ қонунида ҳам хусусий тадбиркорлар даромад солиғини фойдадан тўлаши белгилаб қўйилган. Бунда тадбиркорлар ўзларининг фаолияти тушумларидан сарф-харажатларни чегириб ташлаб, соф фойда олмагунча, солиқ тўламайди. Оддий сўз билан айтганда, солиқ қонуни хусусий тадбиркор фойда олгунга қадар «сабр қилади». Солиқ соф фойданинг муайян бир фоизи тариқасида ундирилади. Бунда солиқ ставкаси жисмоний шахснинг бошқа турдаги даромадларидан қанча ставкада ундирилаётган бўлса, тадбиркорлик фаолиятидан тушган фойдадан ҳам шунча ставкада ундирилади. Яъни тадбиркорлик фаолиятидан тушадиган даромадга нисбатан алоҳида солиқ ставкаси жорий этилиши шарт эмас.

Бундан ташқари, солиқни соф фойдадан олиш тизими қонунда солиқ имтиёзлари деган тушунчага ҳам эҳтиёж қолдирмайди. Ваҳоланки, солиқ хуқуқида солиқ имтиёзлари кўпинча солиқ қонунчилигидаги камчиликларни тезкорлик билан бартараф этишнинг бир усули сифатида кўрилади. Солиқ имтиёзларини кўпинча қуйидаги мисолга ўхшатиш мумкин.

Тасаввур қилинг, бемор табибга борди ва неча кундан буён бели оғриётгани ҳақида шикоят қилди. Шунда табиб дарҳол унга бел оғриққа қарши дори номини ёзиб, шуни ичса оғриқ қолишини айтди. Ушбу ҳолатда мазкур беморни даволашнинг шу усули тўғрими деган савол туғилади. Бунда табибнинг вазифаси беморга дорини ёзишдан олдин, оғриқни келтириб чиқараётган асосий сабабларни аниқлаб, кейин даволашга ҳаракат қилиш тўғри бўлмасмиди? Бу ерда оғриқ асосий касалликнинг бир симптоми бўлиши мумкин. Симптомни бартараф этиш, касаллик даво топди дегани эмас; оғриқ яна қайтиши мумкин. Табиб касалликни келтириб чиқараётган асосий сабабни тўғри аниқлаб, уни даволамагунга қадар, бемор касалликдан азият чекаверади ва касаллик вақт ўтиши билан уни оғир аҳволга солиб қўйиши мумкин. Солиқ хуқуқида солиқ имтиёзларини ҳам кўпинча шундай "оғриқ қолдирадиган дори"га ўхшатиш мумкин. У кўпинча давлатни ҳам, солиқ тўловчиларни ҳам солиқ қонунидаги асосий муаммодан чалғитади. Шундай экан, агар солиқ қонунида хусусий тадбиркорларни солиққа тортиш тизими тўғри йўлга қўйилса, солиқ қонунида солиқ имтиёзлари деган тушунчага кўп ҳам зарурат қолмайди.

Тадбиркорлик фаолиятини йўлга қўйиб олган жисмоний шахслар

Хусусий тадбиркорларни солиқка тортишнинг амалдаги тартибини тадбиркорлик фаолиятини муваффақиятли йўлга қўйиб олган шахсларга таъсири масаласи юқорида тасвирланган муаммодан кўра жиддийроқдир. Келинг, энди масаланинг шу томони ҳақида мулоҳаза юритсак.

Ҳақиқий тадбиркор тинимсиз изланишда ва ҳаракатда бўлади. У доимо ўз ишлаб чиқариш ёки хизмат кўрсатиш кўламини кўтариш, унинг сифатини яхшилаш, фоизлар сонини ошириш ва шу орқали ўз даромадини кўпайтириш ҳаракатида бўлади. Шу нуқтаи назардан, соғлом тадбиркорлик фаолияти доимо бизнес ўсишини, даромад миқдорининг ортиб боришини таъминлайди. Агар солиқ миқдори олдиндан қатъий белгилаб қўйиладиган бўлса, даромад миқдори ошган сари солиқ тадбиркорлик фаолиятидан тушадиган даромадларнинг арзимас бир қисмига айланиб қолиши мумкин. Чунки даромад ошаверади, солиқ микдори эса ўзгармайди. Назарий жиҳатдан хусусий тадбиркор даромадининг чеки йўк, у бир сўм ҳам, миллиард сўм ҳам булиши мумкин. Бунда жабрланувчи асосан давлат бюджетидир.

Тасаввур қилинг, сизнинг икки хусусий тадбиркор қўшнингиз бор. Уларнинг иккиси ҳам чакана савдо, яъни тадбиркорлик фаолияти энг кам ойлик иш ҳақининг 7 баробаргача (1205680 сўм) миқдорда солиқ тўлашини тақозо этадиган тури билан шуғулланишади. Уларнинг бири фуқаро “А”, ўта изланувчан шахс, лекин фаолиятини энди бошлаганлиги туфайли, унинг тадбиркорликдан тушадиган бир ойлик ўртача даромади 2 миллион сўмни ташкил этади. Иккинчи қўшнингиз фуқаро “Б” ҳам айнан шу турдаги тадбиркорлик фаолияти билан шуғулланса-да, у иш бошлаганига анча бўлганлиги ва унда мижозлар кўплиги туфайли, унинг бир ойлик даромади ўртача 50 миллион сўмни ташкил этади. Бунда солиқ миқдори фаолият турига қараб, олдиндан аниқ белгилаб қуйилганлиги туфайли, фуқаро А ва фуқаро Б даромадлари қанча бўлишлигидан қатъий назар, айнан бир миқдорда солиқ тўлайдилар. Юқоридаги мисолда ушбу солиқ юки фуқаро А даромадининг ярмидан кўп қисмини ташкил этса, фуқаро Б даромадини атиги 1/50 қисмини ташкил этади.

Солиқ юкининг даромадга нисбатан бундай номутаносиблиги тадбиркорлик фаолиятининг айрим турларида яққол кўзга кўринади. Масалан саноат, спорт, хусусий медицина, ҳуқуқ, архитектура ва қурилиш соҳаларида хусусий фаолият юритаётган жисмоний шахслардан айримларининг бир ойлик даромадлари 1-2 миллион сўмни ташкил этса, бошқалариники 100-200 миллион сўмни ташкил этиши мумкин. Энди бир давр мобайнида бир фаолият туридан 2-3 миллион сўм даромад қилган шахс билан 100-200 миллион сўм даромад қилган шахснинг бир хил суммада солиқ тўлашини тасаввур қилиб кўринг. Бу ҳолат нафақат бюджетга солиқдан етарлича пул тушмаслигига, балки солиқда вертикал тенглик тамойилининг бузилишига ҳам олиб келади.

Вертикал тенглик бу солиқнинг асосий тамойилларидан бири бўлиб, унинг замирида солиқ тўловчи жисмоний шахснинг даромадлари қанча ортиб борган сари, унинг тўлов қилиш қобилияти ҳам шунча ошиб бориши, шунинг учун, унинг жамият олдидаги молиявий масъулияти ҳам мутаносиб равишда ортиб бориши зарурлигини англатади.

Бунинг сабабини қуйидагича изоҳлаш мумкин. Ҳозирда жуда кўп давлатлар, айниқса ривожланган давлатлар, ўз иқтисодиётини бозор тизими асосида бошқариб келмоқда. Бу тизимнинг режали иқтисодиёт тизимидан афзаллик томонлари жуда кўп: рақобат, самарадорлик, талаб ва таклиф мутаносиблиги, иқтисодий ўсишнинг изчиллиги ва ҳоказо. Лекин бозор иқтисодиётининг ўзига хос салбий оқибатлари ҳам мавжуд бўлиб, улардан энг асосийси- бу бойлик ва капитал аҳолининг бир қисми қўлида тўпланиб бориши ва бу жамиятда иқтисодий ва ижтимоий тенгсизликни келтириб чиқаришидир. Кўпгина ривожланган давлатлар ушбу муаммони тан олган ҳолда, уни солиқ сиёсати орқали юмшатишга ҳаракат қилишади. Улар бу вазифани жисмоний шахслар даромадларини ўсиб борувчи ставкалар ёки солиқни даромадга мутаносиб равишда ундириш йўли билан амалга оширишга ҳаракат қилишади.

Буларнинг барчаси яна жисмоний шахсларнинг тадбиркорларлик фаолиятидан тушган даромадларини қатъий белгилаб қўйилган миқдор асосида эмас, балки уларнинг фойдасидан белгиланган фоиз асосида солиққа тортиш афзал тизим эканини кўрсатади.

Хусусий тадбиркорларни солиққа тортишни такомиллаштириш бўйича таклифлар

Юқорида муҳокама қилинган муаммоларнинг ечими сифатида қуйидаги таклифларни киритиш мумкин:

- Хусусий тадбиркорлик фаолияти билан шуғулланаётган жисмоний шахсларни солиққа тортишда, солиқни уларнинг соф фойдасидан ундириш амалиётини жорий этиш. Даромад солиғини шу тарзда ундирилиши фуқароларимиз тадбиркорлик фаолиятининг дастлабки босқичларидан ёки унинг “қишли ва қировли кунлар”дан омон ўтиб олишларига кўмак берса, улар тадбиркорликни муваффақиятли йўлга қўйиб олганларидан сўнг, солиқни даромадларига мутаносиб равишда тўлашига йўл очади. Бу хусусий тадбиркор учун ҳам, давлат учун ҳам адолатли натижадир.

- Тўғри, солиқнинг соф фойдадан ундириш тизимини амалиётга татбиқ килишнинг ўзига яраша қийинчиликлари мавжуд. Чунки бу тизим ҳар бир тадбиркорни ўз даромад ва харажатларини тўғри ва холислик асосида ҳисоблаб боришини талаб этади. Бу ноқобил тадбиркорларга солиқдан қочишга имконият яратиши мумкин. Лекин халқимизда “Бургага аччиқ қилиб кўрпани куйдириш тўғри эмас” деган бир доно нақл бор. Солиқ идораси агар бирор бир тадбиркор шундай ноқобиллик қилаётганлиги ҳақида асосли шубхага эга бўлса, ўша тадбиркордан ўз даромад ва харажатларини асосли эканини исботлаб беришни талаб қилиши мумкин. Қолаверса, хусусий тадбиркорларни соф фойда асосида солиққа тортиш тизимини бошқариш бўйича иқтисодиёти ривожланган ва изчил ривожланаётган давлатларда бир неча йиллик бой тажриба мавжуд бўлиб, улар бундай муаммолар ечими бўйича анча тажрибага эга ва Ўзбекистон бу давлатлар тажрибасини ўрганиб, мамлакат солиқ тизимига татбиқ қилиши мумкин.

- Хусусий тадбиркорликдан тушадиган даромадларни ва мулкий даромадларни солиққа тортишда солиқ декларация амалиётини жорий этиш. Cолиқ декларация амалиётида жисмоний шахс йил сўнгида тадбиркорлик ёки мулкий фаолиятнинг барча манбалардан тушган даромадларини умумлаштириб, улардан юқоридаги солиқ қонуни томонидан йўл қўйилган харажатларни чегириб ташлаб, йиллик фойдани эълон қилади. Бу солиқ амалиёти ҳозирги кунда энг кенг тарқалган бўлиб, усиз жисмоний шахсларни солиққа тортиш тизимини тасаввур қилиш қийин. Чунки жисмоний шахсларнинг кўп даромадларига нисбатан солиқни даромад манбаидан ушлаб қолишнинг имконияти йўқ. Айнан шу сабабдан, кўпгина шахсларнинг хусусий ва тадбиркорлик фаолиятидан тушадиган даромадлари умуман солиққа тортилмай ёки етарлича солиққа тортилмай келмоқда. Бу нафақат солиқ тўловчилар тенглигига путур етказмокда, балки бюджетга солиқ тушумлари етарлича тушмаётганлигига сабаб бўлмокда.

Хулоса

Ҳар қандай давлатда хусусий тадбиркорлик мамлакат иқтисодиётининг асосий негизи, унинг келажаги ҳисобланади. Жаҳондаги деярли барча буюк компаниялар тарихи оддий бир тадбиркор ўз бизнес ғоясини амалга ошириши билан бошланган. Шундай экан, хусусий тадбиркорларни солиққа тортишни тўғри йўлга қўйиш давлат учун ҳам, унинг иқтисодиёти ва бюджети учун ҳам катта манфаат келтиради. Ўзбекистон ўз солиқ қонунчилигини тубдан ислоҳ қилишга астойдил енг шимарган экан, ислоҳот етакчиларида хусусий тадбиркорларни солиққа тортиш борасидаги мавжуд амалиётни тўғри йўлга қўйиш имконияти мавжуд. Бу борада амалга оширилиши зарур булган асосий вазифалардан бири бу хусусий тадбиркорлардан солиқни уларнинг соф фойдасидан ундириш тизимини жорий этишдир. Бу хусусий тадбиркор учун ҳам, давлат учун ҳам фойдалидир. У мамлакатда тадбиркорликнинг ривожланишига, мамлакат бюджетига тушадиган солиқ тушумлари кўлами ортишига, мамлакат солиқ амалиёти жаҳон давлатлари солиқ амалиёти даражасига кўтарилишига, кўпгина соядаги ёки ноқонуний тадбиркорлик фаолиятларини қонуний йўлга ўтишига ва ниҳоят аҳолида солиқ маданияти кўтарилишига ҳам хизмат қилади.

Воҳид Ўринов

Муаллиф ҳақида: Воҳид Ўринов McGill олий таълим муассасасида Солиқ ҳуқуқи бўйича профессор (PhD) мақомига эришгач, 2015 йилдан буён Канаданинг BruniswickУниверситетида ўриндош профессор сифатида фаолият олиб бормоқда. У талабаларга Канада солиқ тизими, коорпоратив ҳуқуқ, шахсий солиқ калкуляцияси, халқаро ва бизнес ташкилотлари солиғи ҳамда коорпоратив молия фанларидан таълим беради.

Ўринов 2013 йилда McGill университетининг Teaching Tomorrow’s Professors Award (Келажак профессорларига таълим бериш) мукофоти билан тақдирланган. 2017 йилда эса UNB'да энг яхши солиқ ўқитувчиси сифатида эътироф этилди.

Воҳид Ўринов Тошкент давлат юридик университети ва Франкфурт Университети битирувчиси саналади.

Мавзуга оид

20:57 / 03.04.2026

Қарзини узолмасдан банкрот бўлаётган фирмаларга оёққа туриб олишида ёрдам берилади

16:23 / 17.03.2026

Тадбиркорнинг “белини синдириш” — Тошкентда пешлавҳалар билан нима бўляпти?

14:12 / 07.03.2026

Тошкентда юздан ортиқ қувват-станция тармоқдан узилди. Муаммо нимада?

18:03 / 06.03.2026