• ишлар ва хизматлар экспорти бўйича – бажарилган ишларни қабул қилиш далолатномаси имзоланган пайтдан бошлаб;

• товарлар экспорти бўйича – божхона юк декларацияси расмийлаштирилган пайтдан бошлаб.

Амалдаги қоидаларга биноан, белгиланган муддатлардан 30 банк куни ўтгач, кичик бизнес ва хусусий тадбиркорлик субъектларига эса 60 банк куни ўтгач жарима солинади. Ушбу муддатни тегишинча 45 ва 90 кунгача ошириш таклиф этилмоқда. Бунинг устига режалаштирилаётган таҳрирда экспорт бўйича муддати ўтказиб юборилган дебиторлик қарзи учун фақат давлат иштирокидаги экспорт қилувчи корхоналарга жавобгарлик юклатилади.

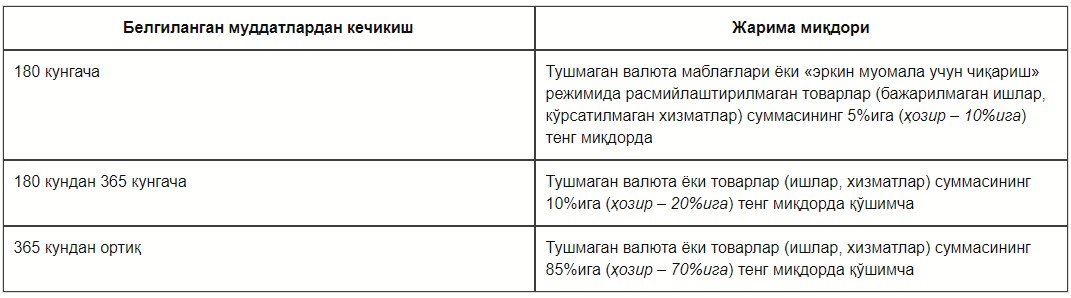

Жадвалда дебиторлик қарзини белгиланган муддатларда сўндиришни кечиктирганлик учун жарималарнинг таклиф этилаётган миқдорлари кўрсатилган.

Бунда ташиш, сақлаш ёки экспорт қилувчига боғлиқ бўлмаган бошқа сабабга кўра яроқсиз ҳолга келган олиб чиқилган товарларга нисбатан жарималарни қўлламаслик таклиф этилмоқда. Бунинг учун ваколатли органнинг экспертиза далолатномаси ва (ёки) товарлар турган мамлакат божхонаси томонидан берилган уларнинг йўқ қилинганлиги тасдиғи талаб этилади.

Хорижий банклардаги счётларда чет эл валютасини рухсатсиз сақлаганлик ёки бошқанинг фойдасига ундан воз кечганлик учун корхоналарга жавобгарликни юклаш таклиф этилмоқда. Бу Солиқ кодексининг 114-моддаси бўйича санкцияларни (солиқларни қўшимча ҳисоблаган ҳолда 20% жарима) қўллаган ҳолда валюта тушумини яшириш деб топилиши мумкин.

Солиқ органлари бундай далиллар юзасидан маълумотларни тижорат банклари, божхоначилар ва хўжалик юритувчи субъектлардан, шунингдек Ташқи савдо операцияларининг ягона электрон ахборот тизими (ТСОЯЭАТ) орқали оладилар. Хўжалик юритувчи субъектларга бажарилган ишлар/кўрсатилган хизматлар далолатномаси тўғрисидаги ахборотни у тузилган кундан бошлаб 3 банк куни ичида ТСОЯЭАТга киритиш мажбурияти юклатилади. Бундай маълумотларнинг киритилмаслиги ёки ўз вақтида киритилмаслигига экспорт-импорт операцияларини амалга ошириш тартибини бузиш деб қаралади.

Солиқ органлари ўтказадиган текширишлар натижаларига кўра муддати ўтказиб юборилган дебиторлик қарзини аниқлаш тартиби ҳам сақланиб қолади. Бу ҳолда Солиқ кодексига мувофиқ чоралар кўрилади.

Дебиторлик қарзининг муддати ўтказиб юборилганлиги тўғрисида олинган маълумотлар тасдиқланганда солиқ идораси 5 иш куни давомида бу ҳақда маълумотномани расмийлаштиради. Сўнг уни солиқ тўловчининг шахсий кабинети орқали ёки почтадан буюртма хат билан хўжалик юритувчи субъектга йўллайди. Шундан кейин 3 иш куни ўтгач, маълумотнома топширилган деб ҳисобланади. Топширилган кундан бошлаб 2 иш куни ичида жаримани ихтиёрий равишда тўлаш тўғрисида талабнома расмийлаштирилади, унда муддати ўтказиб юборилган дебиторлик қарзи суммаси, чет эл валютасида ва сўмдаги эквивалентда ифодаланган жарима суммаси кўрсатилади. Талабнома хўжалик юритувчи субъектга маълумотнома сингари йўлланади.

Хўжалик юритувчи субъект талабномани олган кундан бошлаб 10 кун ичида солиқ идорасига жаримани ихтиёрий равишда тўлашга розилиги ҳақида ёхуд уни тўлашдан бош тортиши ҳақида билдиришнома йўллаб, жавоб қайтариши керак. Бундан бош тортганда жаримани тўламаслик учун асос бўладиган ҳужжатларни илова қилиши шарт. Ушбу шартлар бажарилмаган тақдирда солиқ идораси мазкур хўжалик юритувчи субъектдан жарима ундиришни талаб қилиб, судга даъво аризаси беради.

Жаримани ихтиёрий равишда тўлаш учун хўжалик юритувчи субъект талабномани олган пайтдан бошлаб 5 кун ичида солиқ органига аниқ тўлов муддати кўрсатилган ариза билан мурожаат қилиши мумкин. У 30 кундан, айрим ҳолларда эса – муддат бериш тўғрисида қарор қабул қилинган кундан бошлаб 6 ойдан ошмаслиги керак. Агар жаримани ихтиёрий равишда тўлаш учун берилган муддат ўтиб кетса, солиқ органлари судга мурожаат қиладилар.

Белгиланган муддатлар ўтиб кетганидан кейин ташқи савдо операциялари бўйича дебиторлик қарзини сўндириш чоғида ҳам хўжалик юритувчи субъектларга нисбатан жарима қўллаш таклиф этилмоқда.

Лойиҳа ўзгартирилиши, унга қўшимча киритилиши ёки рад этилиши мумкин.